作者:响马

编辑:葛伟炜

题图源自电影《亡命雷区》

作为新茶饮龙头,蜜雪冰城向来靠性价比席卷市场。

灼识咨询相关报告显示,按出杯量计,蜜雪冰城最畅销的前三名分别是4元的柠檬水、2元的冰淇淋、6元的珍珠奶茶,2023年1月至9月,分别卖出约9.13亿杯、4.42亿支、3.26亿杯。

跳出茶饮赛道,在咖啡赛道,作为蜜雪冰城子品牌,幸运咖5元一杯的美式咖啡也有不容小觑的销量。

但在瓶装水赛道,即使已经将价格下探至1.5元/瓶,“雪王”仍然没有打开销量,只得折戟沉沙,一停了之。

近日,有消息称,蜜雪冰城内部数月前实施战略调整,“已经基本叫停了瓶装业务”。与此同时,“蜜雪冰城回应放弃瓶装水业务”的话题冲上微博热搜第一,阅读量高达1.6亿,互动量超6.5万。

对此,蜜雪冰城负责瓶装业务的相关人员确认,目前产品调整,包括“雪王爱喝水”和“雪王霸汽”在内的瓶装饮料项目暂停代理。

这也直接证实了蜜雪冰城逐渐放弃瓶装水业务的传闻——1块5的业务,“雪王”属实搞不定。

01“雪王”变小弟蜜雪冰城放弃瓶装水业务,为什么能冲上热搜第一?答案显而易见,蜜雪冰城已经是国民品牌,具有强大的品牌声量。

这也不难理解,从产品看,柠檬水、冰淇淋、珍珠奶茶动辄卖出数亿杯,背后都是消费者的选择和持续消费。

从门店数量看,蜜雪冰城在国内国外都拥有大量门店。今年1月,蜜雪冰城在港交所递交的招股书显示,截至2023年底,加盟门店数量达到36153家,其中海外近4000家(截至2023年9月30日)。

在新茶饮赛道,“雪王”这个名号可谓名副其实,但进入瓶装水赛道,“雪王”成了不折不扣的小弟。

根据观研天下数据,目前我国瓶装水行业集中度较高,农夫山泉市场占有率达到26.5%,位居第一;其次是华润怡宝,市场占有率为21.3%;康师傅、娃哈哈市场占有率均为约10%,百岁山、冰露分别为7.4%、5.3%。六大品牌占有率高达80.5%,拿下了绝大部分瓶装水市场。

在集中度如此之高的市场里,竞争的激烈程度是可以预见的。正如公众所看到的,为了占领更多市场,各大瓶装水品牌都在加速争夺稀缺优质水源,从天然水域到山泉、岩泉、雪山水、冰川水等,花样繁多。

此外,在功能性方面,“斑马消费”梳理称,瓶装水产品对应一系列高频使用的词组,包括“弱碱”“含硒”“含锶”“低钠”“富氢”“偏硅酸”等,而在饮用场景方面,主要有婴儿用水、孕妇专用水和泡茶水等。

作为瓶装水赛道的小弟,蜜雪冰城没有在水源、功能性和饮用场景等层面大做文章,反而表现得相当“朴素”。

简单来说,蜜雪冰城只是表明“源水取自地下220米”,喊出“每天8杯水,雪王爱喝水”的口号,在包装上采用了“雪王”经典形象。

至于生产,蜜雪冰城也没有亲自下场。“雪王爱喝水”外包装显示,其由蜜雪冰城子公司上岛智慧供应链有限公司委托今麦郎饮品股份有限公司生产。换言之,这是一款贴牌产品。

按照上述产品打造逻辑,是不是叫响“每天8杯水,雪王爱喝水”的口号,瓶装水便能源源不断卖出去?这当然不会是现实,但由此折射出蜜雪冰城在瓶装水业务上的平淡、乏力。

2022年9月,新浪科技曾发起一次小调查,询问网友“面对琳琅满目的瓶装水品牌会如何选择”,结果显示,约58%的网友表示,会选择自己习惯喝的品牌。

消费者的选择和瓶装水行业集中度高,其实是“一个硬币的两面”。对蜜雪冰城来说,问题在于,前述六大品牌已经建立了较强的消费心智,“雪王爱喝水”却难掩平淡、乏力,如何让消费者放弃习惯喝的品牌,转而选择自己?

无他,蜜雪冰城还是拿起了那件在新茶饮赛道验证过的“武器”——低价。

02低价打法玩不转在上述新浪科技小调查中,除了选择自己习惯喝的品牌,一些网友还偏向于“选择价格更低的”,而低价,正是蜜雪冰城的一贯策略。

具体而言,2022年12月,蜜雪冰城通过官方公众号宣布推出瓶装水品牌“雪王爱喝水”,定位为饮用天然水,有550ml和380ml两种规格,终端零售价分别为2元/瓶、1.5元/瓶。

从消费者角度看,这个价格有点讨巧:当不少消费者“埋怨”再也看不到1元瓶装水的时候,“雪王爱喝水”最低价只比1元高出了五毛钱。

从行业竞争格局看,这一价格也有一定的竞争力。

据资深零售专家王国平分析,3元以上价格带虽然有市场空间,但不符合蜜雪冰城给外界的心智定位;1元以下不符合蜜雪冰城年轻客群标准,且无法给渠道留出利润空间;既需要代理商、渠道商有动力去帮蜜雪冰城推瓶装水,又要符合自己给外界的心智定位,1~2元价格带是有适配性的。

所谓“适配性”,是既要适配消费者对低价瓶装水的需求,又要适配代理商、渠道商对一定利润的追求。

正因如此,蜜雪冰城采取这样的低价打法,逻辑上似乎说得通,但在现实商战中,问题恰好出现在适配的程度上。

从消费者角度看,“雪王爱喝水”卖的确实是低价,但2元价格带被农夫山泉、华润怡宝、冰露等品牌牢牢占据,而这是广大消费者用自己的选择“投票”的结果。

理论上,消费者也可以选择“雪王爱喝水”,但蜜雪冰城没有采取高举高打,快速占领消费心智的方式,而是在河南、四川等地“随机掉落”。媒体称,出现的地点常常是蜜雪冰城门店入口的展示架或便利店、小超市,范围太小,受地域限制,没能激起什么浪花。

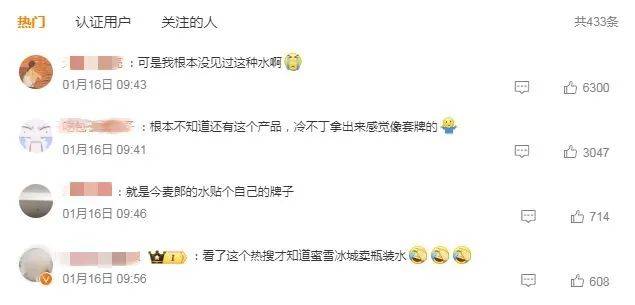

最能说明上述问题的是,在“蜜雪冰城回应放弃瓶装水业务”话题留言区,“可是我根本没见过这种水”“根本不知道还有这个产品”“看了热搜才知道蜜雪冰城卖瓶装水”等都是高赞留言。

而从代理商、渠道商追求利润的角度看,不同于农夫山泉、华润怡宝、元气森林的返点模式,“雪王爱喝水”采取了让经销商低价拿货的让利模式。据媒体报道,雪王瓶装水的批发价和终端价相比,价差约50%。

看起来有约50%的利润,对于这“诱人的蛋糕”,蜜雪冰城也只对自家门店加盟商开放所在地区的经销商代理资格,便利店、商超等终端代理商可以从区域经销商手里进货。

尴尬之处在于,知道“雪王爱喝水”的消费者并不多,买账的就更少,购买量有限,代理商、渠道商对利润的追求难以落地。

用王国平的话说,当消费者出于猎奇心理购买瓶装饮料后,不再复购,那么蜜雪冰城的库存增加,成本没法摊薄,经销商赚不到钱,自然走不长远。

对此,多位分析人士认为,无论是入局巨头林立的瓶装水赛道,还是用让利模式都没能迎来强劲动销,“雪王爱喝水”的发展难上加难。

这从侧面说明,蜜雪冰城的低价打法或许能玩转新茶饮、咖啡赛道,在瓶装水赛道却无法奏效。

03需要新故事吗?从产品打造、包装设计,到只对自家门店加盟商开放地区经销商代理资格,再到少数几个地区“随机掉落”,“雪王爱喝水”都显示出浓烈的试水意味。

其实,早在2022年,就有分析人士撰文预判:“蜜雪冰城试水的心态,决定了瓶装水做起来的可能性几乎没有。”

不只是瓶装水,前面提到的“雪王霸汽”也是类似的打法、一样的结局。气泡水“雪王霸汽”480ml规格零售价4元,比主流价格带的5~6元更便宜,蜜雪冰城还推出白桃樱花、香橙、盐渍话梅三种口味,但一阵折腾之后,和“雪王爱喝水”一样被暂停代理。

回过头看,蜜雪冰城试水瓶装水和气泡水,是想在新茶饮、咖啡之外讲出新故事,画出新的增长曲线。

这一方面,凌雁咨询管理首席分析师林岳此前对媒体分析称,“蜜雪冰城进军瓶装水业务,一方面是为上市铺路,另一方面也是想借此扩大营收的来源”。

这两个目的都很有吸引力,却也需要持续投入。而且,瓶装水赛道的投入及其商业逻辑,和新茶饮、咖啡赛道不一样,无法平移相关经验,需要一步步运作、建设。

林岳直言:“买瓶装产品的客户群体和门店消费的群体是不同的,其消费的目的也不同;其次,产品的制造到整个供应链的体系也有很大的区别,运作起来需要完全不同的人马和投入。”

显然,投入约一年后,“雪王爱喝水”的发展达不到预期,蜜雪冰城只得放弃瓶装水业务,聚焦到主业上来。

对于“雪王”回撤,业界和媒体普遍认为,这是一件好事,有利于蜜雪冰城的长远发展。这之中,盘古智库高级研究员江瀚认为,蜜雪冰城停掉瓶装水业务可以使其能够更加专注于主业的发展,提高经营效率和盈利能力。

在目前消费环境下,聚焦主业当然是理性的选择,也确实有助于蜜雪冰城行稳致远,然而,市场的迷人和可怕之处恰恰是理性、感性交织。尤其是,蜜雪冰城正在冲刺IPO,若上市成功,在资本市场的逻辑下,新增长、新故事将会成为其追逐的对象。

届时,有所收敛的“雪王”会不会再次疯狂试探,结果又会如何?拭目以待!

参考资料:

1.《蜜雪冰城“补水”失败》,新零售

2.《蜜雪冰城悄悄下架瓶装水》,界面新闻

3.《蜜雪冰城们的瓶装水「混战」:讲水源、玩概念、掀起价格战》,新浪科技

4.《中国瓶装水江湖暗战|千亿瓶装水②》,斑马消费

5.《蜜雪冰城,弃卒》,消费钛度