这个7月新消费市场似乎重新“火热”起来了,但却并不是我们想象中的那种火,先后陷入“刺客门”和“火烧门”的钟薛高,频频“喜提”热门,引发市场与消费者一片哗然。

情绪面上,它无疑是输了,并且输得一塌糊涂。但如果仅仅是因为大众情绪的一面倒,我们就不去深入理解这个现象,我认为这也是不客观的。

钟薛高本身质量有没有问题,很多专业的科普机构已经做了很多分析,我们不再赘述。本文我们真正想探讨的是:钟薛高这样的物种该不该存在?以及,网红品牌要成为长红品牌该如何实现蜕变?

但假如你就认为我们是对钟薛高的洗白而无视客观讨论,那么“对不起”,欢迎随时关闭本文。以下,进入正文。

01信心降维:消费泡沫一戳即破

以前常说“三十年河东,三十年河西”,而如今的时代,小步慢跑、快速迭代的成长节奏已经逐渐成为人们的共识。在消费主义的浪潮下,2020年,新消费的元年,我们见证了完美日记上市的同时,也目睹了狗不理、汇源等昔日老将的黯然曲终。疫情反复的2022年开局寂寥,消费略显疲软。短短三年,眼看很多品牌起高楼,也眼看它楼房塌。完美日记面临退市,老字号张小泉因小“蒜”失大势,消费者信心降维,所有品类都值得再被做一次的信心还存在吗?

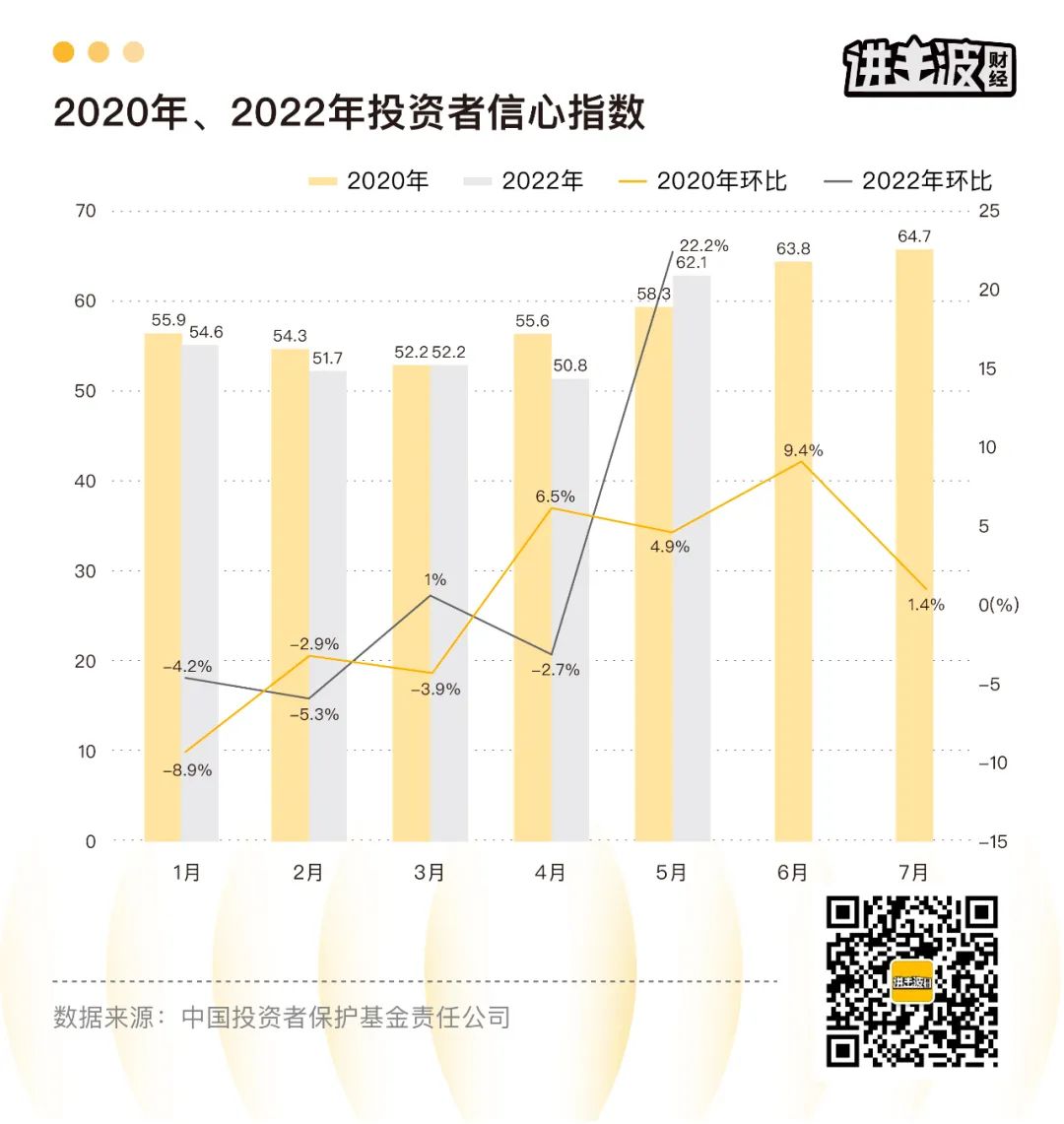

投资者侧:与2020年相似,今年受疫情困扰,信心指数虽仍有很大提升空间,但总体曲折上升。有波动,但整体仍然呈现出向上的斜率。消费者侧:调研数据表明,2022年疫情波及多个城市,中国消费信心指数仍在稳步回升,消费者对国内经济的恢复抱有信心,总体预期向好。

总体来说,伴随对疫情的认知深入,疫情的负面影响更多体现在消费者的情绪声量上。而用户为中心的消费品牌又将在消费者的情绪中经历怎样的考验?

今夏最热声量,莫过于讨伐雪糕刺客。这让我想到了那个出道即巅峰,随即又很快跌落神坛的奥雪。2018年,一款椰子灰冰淇淋奇袭原本平静的雪糕江湖,而今年夏天连上8个热搜的钟薛高也是在那时候开始崭露头角。这款在便利店卖到9元左右的雪糕,引得年轻人纷纷分享打卡。尝到甜头的奥雪,紧跟着又推出了引发抢购狂潮的双蛋黄雪糕。然而,好景不长,屡次被曝质量问题,奥雪如今在便利店无处可觅。而在强势增长4年之后,定位贵价的钟薛高面临的争议也到达了舆论的巅峰。

2021年的消费基建狂潮褪去,2022年注定要戳一戳新消费的泡沫。我们始终认为,在这个价值观多元的社会,从道德角度去看待生意上的那点事儿,是不理性的。商业有商业的规则,不以个人的意志为转移。

02从棒冰到雪糕:糕香更怕巷子深

在互联网流量的窗口期,人们下意识地得出一个公式:爆款新物种=小红书种草+知乎背书+明星主播带货。大潮褪去,才知道谁在裸泳。面对新生物种,尤其是伴随着互联网而生的这些新品牌,人们无法探寻发展历史的确定性,它的成长注定要与不确定的争议和偏见羁绊。

我们先看看雪糕这个小而美市场的真实情况。作为一个消费品,雪糕市场发展有其自身的底层逻辑。我们坚信,互联网作为工具不会颠覆性改变太多,更多的是锦上添花。

我们还是从人货场看这三点:用户端,产品端,渠道端。

用户端:表象是拥抱新势力,底层是拥抱人们对美好生活的向往

纵观整个消费行业的第三次升级发展,无不是围绕“马斯洛需求层次”的内核。人均可支配收入增长,为消费升级注入原动力。

Z世代的年轻人关注国潮,更自信健康,也更爱社交分享,更有能力且愿意为溢价买单。社交也从温饱型向享受型过渡,意味着季节、场景的限定区隔越来越被淡化。叠加甜品化和社交化的溢价,雪糕高端化是消费升级的必经之路。

而过去,我国高端冰品市场长期被国外品牌哈根达斯、DQ霸占。1996年,在国产雪糕普遍几毛、一块的时代,哈根达斯,顶着雪糕中的劳斯莱斯的高端定位名号,进军中国市场,最便宜的冰淇淋球要卖25元。贵得离谱的价格,洋品牌的背书,让当时很多人萌生了“有哈根达斯还吃什么中国破冰棍啊”的想法。当然,买得起是先决条件。

同时期的国产雪糕,2018年之前,一直处于低价促销竞争的阶段。于是,一开始就定位中高端雪糕的钟薛高,是瞄准了国产雪糕高端品牌的市场空白,异军突起。而随后的销售数据也印证了这一市场的可能性,钟薛高冲上了当年天猫双十一冰淇淋品类榜首,单日入账460万。

市场间隙的机会造就英雄,不是钟薛高,注定也会有李薛高的出现,而钟薛高在前疫情时代抓住了窗口期,享受了时代的馈赠。

产品端:好内容是支点,撬得动大盘子

今天的消费升级,不止在淘汰落后老化品牌,更是消费市场细化分配,蛋糕划分基础上做大,只有这样的消费升级才能带动整个行业的繁荣。

在“雪糕”产业发展的20余年间,国产雪糕曾经一度以解暑的冰冻糖水为核心,在今天严格意义上甚至不能叫雪糕。毕竟在物质短缺的当年,含奶量更高的雪糕更像轻奢品。那时候移动互联网的浪潮还在积蓄力量,营销和品牌的概念对雪糕厂商来说还很陌生而且遥远,小卖部冰柜里也没有五花八门的雪糕,巧乐兹是那时的MK,梦龙就是那时的LV。对80、90后来说夏天最快乐的事情,莫过于攒着手里的零花钱冲向小卖部,横扫冰柜里的“雪糕”。

这些过往的事实往往不能决定未来的走向。雪糕,这个夏季限定的嘴巴股,注定是便宜、随机购买的小零食吗?显然不是,实际上,这个与口腹之欲息息相关的嘴巴股大大被低估了。

在相当长一段时间内,国产雪糕更多地和廉价、解暑等捆绑在一起。虽然早在2018年之前,国产品牌也推了中高端产品,但多限于区域或者小众渠道。整体认知上,市场依然默认外资卖高端货,国产做中低端,以量取胜。新晋国产品牌想突破这个局面,必须出其不意,拥抱时代升级。纯奶代替水,巧克力代替代可可脂,原材料的升级,雪糕也开始内卷。国产品牌开始纷纷布局中高端市场,如伊利也推出了“须尽欢”等高端品牌,纯正牛乳、更好更健康的原材料逐渐成为高端品牌的共识。

渠道端:品牌声量主阵地,历来是兵家必争之地。

从棒冰到雪糕,升级的是原材料,不变的是“糕”香更怕巷子深。

据悉,1926年上海海宁洋行“美女牌”棒冰是中国冰淇淋/雪糕规模化生产的开端。在那个时代,“美女牌”已经玩过了现在你能看到的所有占领市场的套路:女明星站台,商场活动、报纸广告一个也不落,还把冰箱免费租给大商场、剧院和电影院使用,作为冰箱只放美女牌的条件。就这样,“美女牌”一度占据我国冷饮市场70%的份额。

解放前,没有自己品牌的国人只能以购买“本地西瓜”来抵抗美女牌。解放后,上海人熟悉的光明雪糕的前身——益民食品厂,虽然收购了其设备,但没有配方,只能靠自主研发。为打破美女牌的市场垄断,光明铺天盖地地投放促销广告,在全上海的电台、报纸以及各交通要道露出,更是加上走街串巷的吆喝,靠着宣传和讨论度逐渐立足市场。这些现在看来,也是妥妥的网红出道模式。

上世纪,一度受限于冷链技术、交通发展,雪糕区域性局限明显,各地方国营冷饮厂瓜分市场。比如广东的五羊牌、甘肃的504雪糕等等都是这个时期的产物。不过,随着90年代和路雪等外资品牌的进入,以冰柜战略迅速打开中国市场,国营冷饮厂遭受打击,但同时我国的雪糕行业开始活泛起来。河南的天冰、吉林的宏宝莱等一大批品牌开始展露头角,伊利依靠“农村包围城市”的策略开始走出去。

与大多民生行业发展阶段不同,雪糕这个大众消费品发展近百年,国内行业头部品牌早已出现,且行业集中度高,竞争局面呈现稳态。

要知道2017年,我国雪糕市场上还是国外品牌的天下,十大品牌中,国外品牌占据七席,国产品牌只有伊利、蒙牛和巧乐兹上榜。而如今线下市场份额来看,乳业巨头伊利和蒙牛以及国外品牌联合利华和路雪、雀巢,仍然在国内线下市场中占据领先地位,CR5占50%,据Euromonitor数据显示,过去六年间,四大巨头排位一直没有发生变动。区域性老牌冰激凌企业如德氏、天冰以及大量中小型地方民营企业定位中低端,约占30%。而新锐品牌钟薛高等则主要在线上发力,成为线上雪糕消费的领军品牌。

立足当下往回看,是为了反馈对未来的思考。我们意识到:过去的格局并非一成不变,人货场的升级带来的新鲜血液往往能打破稳态,重点是要抓住变化节点的机会。

03品牌进军品类:躲不过的“烤”验

伴随工业技术的发展,看起来,做产品的这道大门很容易就被叩开,今天的消费者品类选择更为丰富,根本不缺少可选产品,这意味着产品和品牌的门槛也随之水涨船高。

观察喜茶等诸多案例之后,我们得出了品牌成长的几个结论。

1)认知,是品牌0-1启动的第一重考验。

产品力和品牌力的金线是找到认知的隙缝,通过空隙能击中消费者痛点与心智,商品能安放情绪价值,消费者才能记住你。绝大多数网红企业都是找到细分蓝海,建立与消费者的认知链接,完成品牌的初步奠基与启动。

2)供应链和渠道,是品牌1-10沉淀的第二重考验。

老化品牌和新消费品牌面对局势稳定的行业,与巨头竞争的最大困境,是没有整合的供应链和渠道,走出去是件并不容易的事情。在一片雪糕保卫声中,雪莲销量暴涨199%。但随后消费者发现不仅真假雪莲难辨,而且雪糕的供应渠道也跟不上,雪莲还是很难走出自己的小天地。同时,官方甚至在发声前没有官方微博,更不用说小红书等一众自媒体矩阵的布局。大家热情散去,天选的雪莲还是没能抓住流量的契机,借此走上品牌转型之路。这背后,是老牌国货的转型之难。

3)大众的质疑,是品牌10-100跃升的第三重考验。

身处不确定时代,存量品类的突围,就要把原来切的蛋糕做大,更细的颗粒度,才有可能给这个小蛋糕锦上添花,把它变成增量来做。尤其是新晋品牌想要立足,定位准确,往往能一炮而红,把自己变成品类新代言,从而分得一杯羹。而能否承接更大的考验,是品牌向品类发展路径的关键。接住了,品牌向死而生;接不住,品牌就被淘汰。

沉寂下沉市场多年的安踏,依靠FLIA,在体育休闲服装这一典型的存量市场——服装领域,打开了高端市场的新销路。原本经营不善的斐乐,经过推陈出新,大刀阔斧的改革,安踏后续交出的优秀作业赢得了大家的认可。

年轻的钟薛高,质疑声来得更早也更猛烈,在霸占热搜之后,又迎来了二度“烤”验。各大平台花式被烤,面对“烧不化”的质疑,官方回应是产品中含水量低,不会像糖水冰棒轻易融化,即使融化也呈黏糊状,至于添加了卡拉胶等粘稠剂,也是符合食品安全标准的。显然钟薛高也不愿做更多强行科普,自信清者自清。

层层加码的“烤”验,燃烧的大众情绪,反映的是人们对网红品牌的怀疑态度,是对品牌信任的试炼。钟薛高产品合格,“加胶太多”的谣言自然不攻自破。除了大众对食品安全的关注之外,钟薛高因其定价争议,品质抽检一直备受重视。20多轮抽检合格,钟薛高守住了食品红线,但想要成为国民品牌的代表,免不了要继续接受大家的情绪考验。

04品牌精进:下沉不是强行共识

便利店冰柜里,每年换一茬的网红高价雪糕,层出不穷,屡见不鲜的混搭口味,每年都在变。铁打的冰柜,流水的雪糕。不仅是小小的雪糕在变,人货场也永远在动态变化。品牌生长的各个阶段,面对的对象不同,思维和打法自然也要随之改变。

众所周知,雪糕作为温度敏感性产品,终端容器的存在尤为重要,打开市场的最大掣肘是渠道。稳态格局下,雪糕市场跑马圈地的竞争不再,线上渗透有限,线下下沉仍是突围品牌的长期走下去的不二选择。相关数据显示,2018年-2021年,我国雪糕冰淇淋行业的市场规模由1241亿元增长至1600亿元,市场规模稳居世界第一;线上化进程明显,由2020年的5%增长到了2021年的20%。

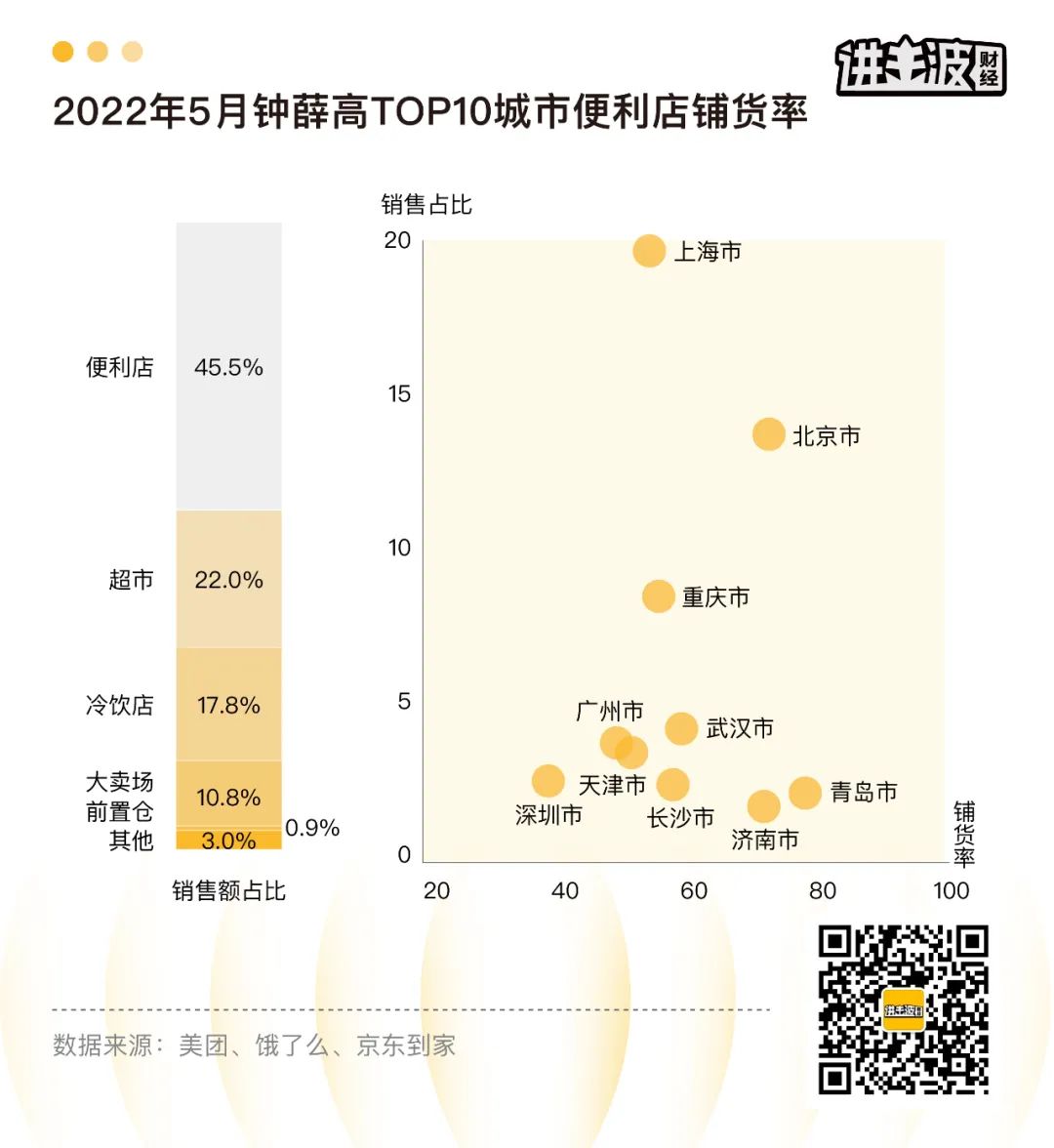

品牌越是向上扩容发展,下沉市场的蛋糕就显得越诱人。据《2022年5月冰淇淋O2O报告》数据显示,钟薛高超4成营收来自便利店,但在上海、重庆等城市,钟薛高重点销售区域便利店铺货率仍不足50%。更依赖于一线城市线上渠道的钟薛高,想要长足发展,一方面必然会把目光投向线下渠道的渗透,和顺丰的冷链合作,保证产品的新鲜度和口感,显示了其打透最后一公里交付的野心。另一方面,也必然去争夺下沉市场雪糕需求的释放。让我想到,日本的明治乳业初长成时,用一个酸奶配方,满足不同人群同样的对美好生活的追求,击中了当时中产阶级消费同质化的心智,开辟了自己的市场。

但显然踩着消费升级浪潮的关键节点,完成了突袭的钟薛高,操之过急了。下沉并不是强行共识,而是找到企业与各圈层公众认知的公约数。14亿人口1600亿的雪糕市场,一方面意味着这块蛋糕足够大,一方面暗示着服务人群圈层不同,场景迥异。雪糕刺客的起点,来源于对消费者不明价格的暗伤。钟薛高在一二线城市消费者中有较高认知度,但其在下沉市场的扩张速度显然没追得上品牌认知,撼动了下沉市场消费者对雪糕锚定的心理价位。

自称目光锁定家庭冰箱冷冻层的钟薛高,混进普通雪糕冰柜,高高筑起的价格壁垒,加上销售终端不规范的标签,自然引起了人们的应激情绪。在品牌初期,钟薛高通过快闪店赢得了一线城市一大批消费者的心,在属于自己的门店里,钟薛高更承载着消费者的情绪。如今成也萧何,败也萧何,钟薛高后续的扩张中,并没有再单独设定门店,线下也没有单独冰柜的场景区隔,在开渠拓新的路上,最终不仅误伤消费者的钱包,更误伤了自己。

为什么过去了十几年,我们只能怀念小布丁、绿舌头?怀旧,折射的一方面是对现状的不满,更多的是对这些品牌的慨叹。而在这场雪糕争夺战中的暂时胜者,如果不能因地制宜,真实对接消费者需求,再昂贵的雪糕,终究也只是昙花一现。

李想曾在《节奏把控对于创业的重要性》一文中,讲创业分成三个阶段,提出了“纵观整个创业,能够完成从1-10的企业,应该是千分之一的比率。总之,能做到的就活下去,做不到的就自然淘汰”的观点。

显然完成了从0-1的钟薛高,仍然任重道远,毕竟把握好节奏,诚恳面对消费者,补足短板,是必考题,而不是选考附加题。但我们庆幸,考验来得如此早。成立四年的钟薛高,营收早已破亿,品牌潜力无限。此刻的打击,好过树大招风时的断崖式腰斩,更像是契机,或许会转化成品牌成长的催化改良剂。

05浮沉:钟薛高会走向哪里

作为一个媒体人,见证了无数商业沉浮,客观地说钟薛高的出现绝非偶然,但是能否成功地可持续地走完下个十年,还未可知。我也想向它提提建议,毕竟我们都愿意看到有野心的国产品牌能够做大做强,甚至成功出海。

1)勿忘初心,产品是王道

好产品,是品牌的根本,是必需品。纵使不同圈层的人群有一千种“好”的定义,但肯定不是买了感觉很添堵糟心的东西。“工欲善其事,必先利其器”,在今天,这里的器不应该只包含竞争层面的战术方法,更应该囊括产品本身。

(图源自钟薛高官方平台)

安全、好吃、性价比高,仍是很多消费者的核心诉求。品牌在保障原材料和食品安全卫生的基础上,保证产品口味和口感,同时也不要忽视与小觑消费者的意见。当然,对于新生物种来说,受限于规模和供应链,低价和品质一时间不能兼得。但有野望成为长红品牌的钟薛高,在走向全国以及走向更大的市场的过程中,更需要根据不同的圈层和市场条件进行一定的产品更改,或许调整产品还是调整规格是钟薛高下一步该思考的方向。毕竟长期发展来看,想要抓住巨大的下沉市场,人货场的任一变动和组合,都在影响企业决策,和市场水土不服是大忌。

2)场景区隔,这边风景独好

新品牌的诞生往往差异化出圈,后续为市场扩容,又不得不走上巨头曾经的下沉道路。但我始终认为,补短,不如将优势发挥到极致。钟薛高从一开始就以新贵的形象出现,我相信大家跟我一样,也是很乐意看到一个代表中国高端雪糕的品牌的出现与崛起的。毕竟,在当下,能卖得上价,已经完成了品牌初步造势。但雪糕刺客事件也说明,钟薛高的情感链接并不比别的品牌更加牢固。网红的标签带来的更多是,人们对营销成本的溢价和质疑。

要想变得在用户心中难以撼动,钟薛高在认知常态化上还需要更进一步努力。之前在核心城市的快闪店火爆出圈就是很好的场景区隔,迅速打开认知。当然,钟薛高已经在着手布局线下单独冰柜了,在将来,雪糕的战争,或许不简单是冰柜这片不足1平方米天地的争夺,还有可能是更大更多更明显场景以及心智的侵入渗透战。

3)动能造势,勿骄勿躁

迅速崛起的钟薛高是有着巨大势能的企业,但崛起之后的势能释放为向前的动能的过程,更缓慢也更为长远,同时仍要维持高端品牌的势能,这无疑是很难的。面对新生事物,质疑总是在所难免,品牌只有长期稳定地出现在人们的生活中,在大众审视的目光下成长,人们才更坚信它的长久与屹立不倒。钟薛高的处境并不新鲜,企业只需遵循本心,勿骄勿躁。

06时间:打败争议

消费品市场中从来不缺少昙花一现的网红企业和网红产品,但是缺乏长红企业和长寿产品。规模优势和渠道体系的护城河并不牢靠的新品牌,想要走得长远,持续的投入和长期的沉淀必不可少。维稳企业的基本盘,扩容客户群体,业绩常青,高价产品能否可持续还未可知,但产品创新、品质保证目前来看仍是雪糕市场的最平常情景。近日的抽检结果显示,钟薛高做到了质量上的保证,基本盘算是维稳了。但能走多远,旁观者无需多言,只用交给时间检验,消费者是否愿意为“品牌溢价”买单。

尽管在网上有一片片争议,但是当我上周在办公室请同事们吃雪糕的时候,大家第一反应还是吃钟薛高。年轻人在现实生活中以吃“钟薛高”们为潮流的同时,也不忘在社交媒体上跟风吐槽,这本质上,是因为现实与网络是两个世界不一样的社交流量场。而钟薛高,在占据线上线下两大阵地之外,还引起大家对食品安全的科普关注,成为茶余饭后的新谈资,无疑成为今夏社交货币NO.1。健康的市场环境,注定了小布丁和钟薛高的并存,胜者为王,我们能做的就是交给时间。