作者|熊悦

李宁、安踏、特步、361 度等国产运动品牌集体交上半年成绩单。

其中,李宁、特步、361 度的营收、利润均双双增长,而去年营收超过阿迪达斯的安踏却出现净利润同比下滑。

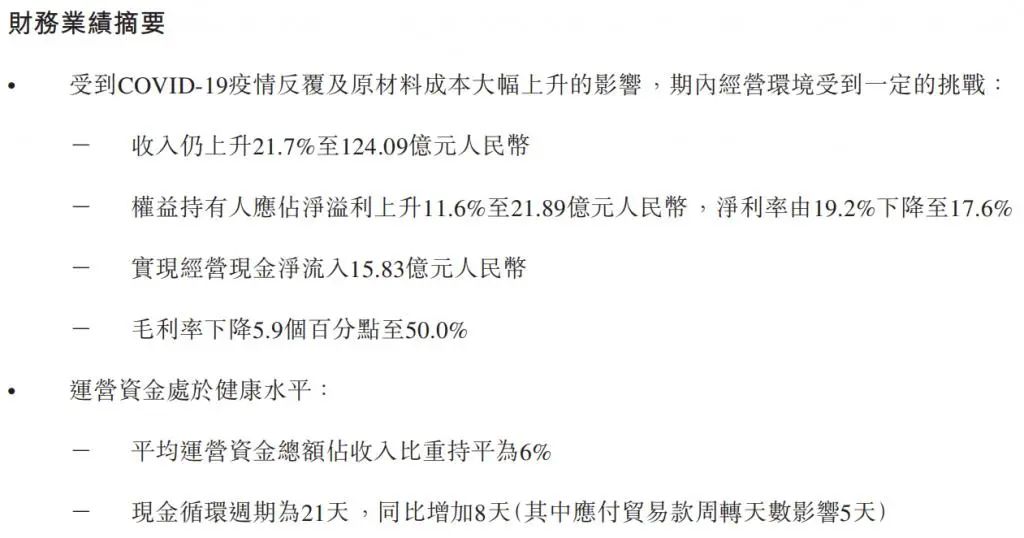

财报显示,2022 年上半年,处于国产运动品牌第一梯队的李宁营收同比增长 21.7% 至 124.1 亿元,归母净利润同比增长 11.6% 至 21.9 亿元。但毛利率从 55.9% 下降至 50%,净利率由 19.2% 下降至 17.6%。对此,李宁主要归因于疫情反复和原材料成本上升。

而安踏也出现增收不增利的情况。营收同比增 13.8% 至 259.7 亿元的同时,净利润却出现 6.6% 的下滑。另外,毛利率与 2021 年同期相比也下降 1.2 个百分点至 62%。

具体而言,营收增长主要由电商渠道业务增长、DTC 模式转型等致使收益增加,但净利润下降,主要是占据安踏营收半壁江山的高端子品牌 FILA 拖了后腿,后者在多个指标维度表现不佳。

这部分业务收入同比下降 0.5% 至 107.8 亿元,首次出现同比下滑的情况;经营溢利同比下降 6.5% 至 24.3 亿元;毛利率则下降 3.7 个百分点。

对于 FILA 收入减少,财报解释为,受疫情影响,集中在高线城市和购物中心的实体店暂停运营,而 FILA 作为高端品牌,在高线城市布局较多,所受影响较大。毛利率下降则主要受零售折扣加大,原材料价格上涨等因素影响。

实际上,自 2021 年下半年,FILA 的收入增速就出现断崖式下跌,从上半年的 51% 跌落至 6.8%。受此影响,从下半年开始,安踏股价总体一路走跌,从 181.2 港元 / 股的最高点,跌至当前的 95.3 港元 / 股,几近腰斩。

2009 年,安踏从百丽集团手中收购 FILA 品牌在中国大陆、中国香港、中国澳门的商标所有权和运营权,并于 2017 年收购新加坡地区的商标运营权。

这个定位一、二线城市群体的休闲潮流运动品牌,弥补了安踏在中高端产品上的空白。并且,乘着近年来复古风的流行,FILA 给安踏带来的效益愈发显著。

翻阅历年财报发现,安踏自 2018 年首次公开 FILA 的经营数据。当年,FILA 的营收占比为 35.2%,并贡献了近 4 成的经营溢利,几乎与安踏品牌处于同等位置。此后,FILA 的营收占比一直在 4 成以上,已然成为安踏的营收支柱。

不过,目前来看,FILA 已经出现营收下滑的势头。在这种情况下,旗下收购来的迪桑特(Descente)、可隆(Kolon Sport)、亚玛芬(Amer Sports)等其他品牌的营收增长势头较猛,或成为 FILA 之外的另一增长极。

国产运动品牌中位居第二梯队的特步、361 度,业绩表现均亮眼。

其中,特步营收同比增 37.5% 至 56.8 亿元,归母净利润同比增 38.4% 至 5.9 亿元;361 度营收则同比增 17.6% 至 36.5 亿元,归母净利润同比增 37.2% 至 5.5 亿元。

根据财报,特步营收主要由主品牌特步的分销和电商销售增长,以及专业运动品牌索康尼的电商收入增长所拉动。特步于 2019 年拿下美国百年跑鞋品牌索康尼在中国区的代理权,补充其专业、高端产品线。361 度则主要由 361 度儿童业务、核心品牌产品及国际业务销量所贡献。

值得注意的是,特步、361 度的门店网络主要集中在下沉市场。其中,361 度约 76.7% 的门店位于国内三线及三线以下城市,仅 2 成左右的门店位于一线及二线城市。特步也主打三四线城市。

实际上,光大证券研究所的《2019 年 " 新国货 " 消费趋势报告》显示,相比于一、二线城市的都市青年,三、四线的小镇青年对国潮品牌的下单量额同比增幅更大。在这种情况下,定位下沉市场的特步、361 度竞争优势更大。

因此,从销售端来看,李宁、安踏被困在受疫情影响相对更大的一、二线城市,而 " 低端 " 的特步、361 度反倒吃到了下沉市场的国潮消费红利。

不过,在生产端,361 度也提到,其生产设施位于受疫情影响较为严重的泉州,将订单转至外包生产才降低了订单履行风险。而特步的鞋履和服装产品则分别有 6 成、9 成以上的产能来自外包。

在这种情况下," 高端 " 的李宁、安踏上半年的业绩表现反倒不如更为大众的特步、361 度。