处在“强制停贷”漩涡中的银行股终于按捺不住了。

7月14日盘后,工行、农行、邮储、招行、兴业、平安等国有大行和股份制银行排队回应舆论关切。

平安银行(000001.SZ)发布公告称:目前本行涉及网传“停贷事件”楼盘的逾期按揭贷款余额0.318亿元,占全行按揭贷款余额的0.011%,占一手楼按揭贷款余额的0.021%。本行涉及烂尾风险的按揭贷款总体规模小,不会对本行经营构成重大影响。

值得一提的是,平安银行几乎是此番“劫难”中跌幅最大的个股,股价两日(7月13日-14日)“失血”7.41%,市值蒸发约200亿元。投资者在担忧什么?

透过近期的热点事件和平安银行的业务数据,本文尝试回答三个问题:

1、该行的房地产业务有多大?

2、该行的资产质量怎么样?

3、该行的零售业务怎么样?

1、平安银行的涉房业务有多大?银行和地产商,即是内在相互需要的共生关系,又通过信贷方式构成互利共生的共同体。

故而,但凡地产商有风吹草动,就让银行股坐立难安。

7月13日,三大指数集体上涨,银行股却全线飘绿。

消息面上,“断供潮”事件正在不断发酵。据不完全统计,已有来自十余个省份的超50个停工楼盘的业主发布“强制停贷”声明,涉及恒大、融创、阳光城等多个出险房企,并关联到部分银行的违规行为。

综合告知书内容来看,“强制停贷”的主要理由是:作为贷款银行,违规在房屋主体结构未封顶前发放按揭贷款;作为贷款银行,将按揭贷款资金违规划入非监管账户;作为预售资金监管银行,未积极履行资金监管义务,导致预售资金支出不明。

我们知道,房地产贷款(含房地产企业贷款和个人住房贷款)是商业银行贷款主体。根据央行公开的信息,2008-2017年,个人住房贷款余额从3.0万亿元增至21.9万亿元,占住户部门贷款余额45%-54%。

对此,市场解读为:按揭断供或对银行体系造成一定冲击。

事实上,在房地产进入下行周期后,银行涉房贷款一直是外界关注的焦点,也被认为是最容易产生风险的角隅。来看看平安银行的情况。

财报显示,2018年-2021年,该行的房地产贷款占比分别为8.8%、9.8%、10.2%、9.4%,对比招商银行则分别为8.05%、8.20%、7.77%、6.78%。整体一增一减的趋势性,经营理念差异跃然纸上。

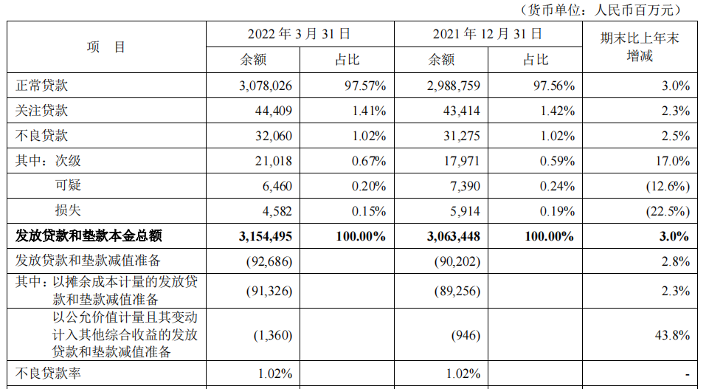

截至2022年一季度末,平安银行对公房地产贷款余额2928.20 亿元,占发放贷款和垫款本金总额的8.5%,较上年末下降0.9个百分点;不良率0.45%,比上年末的0.22%翻涨一倍多。

同期,个人房屋按揭及持证抵押贷款余额6694.23 亿元,较上年末增长2.2%,其中,住房按揭贷款余额 2823.11 亿元,较上年末增长1.1%,占发放贷款和垫款本金总额8.9%。

仅看占比数据,以及账面上926.86亿元的贷款减值准备余额,“强制停贷”对平安银行的影响有限,但需要注意的是,在银行内部,住户按揭贷款一直被视为优质资产,若风波落地成真,一方面银行无法收回按揭贷款,不良承压;另一方面则产生风险外溢,进而影响到银行的资产质量和信用的稳定性。

根据花旗的统计,建行、邮储、工行、农行国有大行以及兴业、招行、平安三家股份制银行的按揭占比比较高,若结合开发商贷款的敞口,两个维度综合起来,风险敞口最大的则是平安银行,排在第二和第三的是招商银行和兴业银行。

恐慌情绪传导到资本市场,银行板块连续杀跌(7月13日-15日),平安银行和招商银行(A股)首当其冲,三日累计下挫8.38%、7.57%。

不同于其他行业,银行的独特之处在于,账面的钱,其实都是别人的,对应“负债”;反倒是借出去的钱,才叫“资产”,也是最值得关注的。所以,风险可控是银行必须坚守的底线和稳健发展的基石。

平安银行2021年年度股东大会上,公司董事长谢永林亦表示:“资产质量是银行生命线这件事,已经成了平安银行的基因。”

财报显示,截至2021年末,平安银行的不良贷款指标继续改善。不良贷款额较上年末减少1.15亿元,不良贷款率较上年末下降0.16个百分点至1.02%,创近六年最低;不良贷款生成率1.25%,同比下降0.61个百分点。

拨备覆盖率在贷款减值准备增长42.7%的情况下,较上年末上升87.02个百分点至288.42%。

这意味着,平安银行为后期利润释放留出更大空间,风险抵补能力越来越充足。

2021年一季度,平安银行资产质量曲线稳定,不良贷款320.6亿元,较上年末增加15.38亿元,不良贷款率1.02%,与上年末持平。

不过,在贷款偏离度方面,平安银行逾期90天以上的贷款偏离度从0.73上升到0.76,90天以上逾期贷款拨备率从397.40%下降到377.96%。

贷款偏离度是指逾期贷款与不良贷款的偏离程度,使用该指标观察到的银行资产质量情况往往更加真实。逾期90天以上贷款转化为不良的可能性极高,可以说是暗藏的不良贷款,这部分贷款有可能改变未来银行不良的走势。

换而言之,平安银行存在不良贷款进一步扩大的潜在风险。节点财经注意到,进入2022年,公司和房企间的金融纠纷有所激化,目前已有花样年、宝能、新力地产被其诉诸公堂。

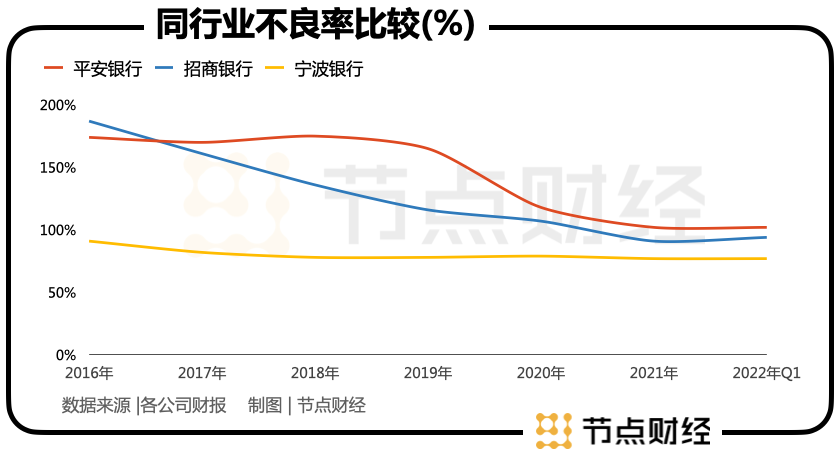

如果和同业的招商银行、宁波银行相比,平安银行也略显不足。

2022年一季度以及2021年,招商银行不良率分别为0.94、0.91,宁波银行则为0.77、0.77,两者均低于1,堪称“模仿生”。

由于银行的资产质量和风控能力与盈利紧密挂钩,也对其估值起到决定性的作用。从资本市场的反映来看,不良率较低的银行更容易得到资金认可,不良率较高的银行通常隐含大笔坏账预期,这恰恰是投资者不愿意碰触的不确定性因素,因为很容易形成“价值陷阱”。

截至7月15日,平安银行市盈率5、市净率0.77;招商银行市盈率6.1、市净率1.2;宁波银行市盈率9.27、市净率1.55.

3、“零售新王”VS“零售之王”近几年来,囿于净利差、净息差收窄,数字化、智能化技术的精进,“零售”成为各大银行的业绩报告关键词,财富管理被视为重要战略和发展重心。

平安银行自2016年全面启动零售转型,距今正好是第一个五年收官之年。从财报上看,背靠中国平安“爸爸”,得益于开放银行、AI 银行、远程银行、线下银行、综合化银行相互衔接并有机融合的“五位一体”新模式,2021年该行零售业务收入和净利润分别占比为58%和59.2%,零售与对公大体呈现出“六四开”的相对均衡格局。

截至2021年末,平安银行零售业务收入982.37亿元,同比增长8.4%;AUM达到3.36万亿元人民币,相比去年再度提升5.6%;零售客户数再创新高达到1.2亿户。

其中,零售核心的信用卡业务表现突出,流通卡量超过7000万张,总交易额接近3.79万亿元,同比增长9.8%。

尽管各指标均收正,且有“零售新王”之称,但与“零售之王”招商银行相比,平安银行在绝对规模上与老牌王者尚有差距。

财报显示,2021年,招商银行零售业务营业收入1,790.15亿元,同比增长14.52%,占集团营业收入的54.04%;零售客户1.73亿户,较上年末增长9.49%。

不难看出,无论是客户数、营收体量还是增速,招商银行的零售实力都高出平安银行甚许。

再者,拉长时间轴,平安银行的零售业务已有疲态显露。2017年-2021年,其零售业务营收增速分别为41.72%、32.5%、29.2%、10.8%、8.4%,同期招商银行则为8.49%、16.04%、15.66%、8.80%、14.52%。

相较之下,规模较小,甚至被很多机构视为零售银行的后起之秀,并给予高期望值的平安银行,并没有展现出更快的成长迹象,反倒是“大象”招商银行仍然保持着足够的竞争力和稳健的步态。

综上,平安银行要想获得长线估值突破,除了要更加重视资产质量,还应该在零售业务上蓄力奋进。

回到资本市场,“断贷”恐慌情绪滋长下,截至7月15日,银行股修炼“九阴真经”的行动似乎还没有结束,平安银行也一再创出股价新低。

回溯到2022年3月,平安银行2021年业绩发布会上,其董事会秘书周强表示,从板块角度来讲,今年的主基调就是宽信用稳增长,对银行股板块肯定还是偏利好、偏乐观的一个形势,并打趣到:“开个玩笑,14块钱的平安银行要珍惜,以后可能价格就不多见了。”

然而,事与愿违。个把月中,平安银行已经数次击穿14元线。何时企稳,仍是个未知数。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。