作者:怜舟

引言在当下的饮品市场中,柠檬茶的关注度还处于峰值。

我们对柠檬茶的认知其实并不陌生。从维C柠檬茶,到现制柠檬茶,之所以成长为饮料赛道的爆款,与柠檬茶本身的风味特色,还有外部消费环境的变化,都有直接联系。

一边是即饮柠檬茶产品层出不穷,另一面现制柠檬茶赛道中频现字节跳动、腾讯投资、高榕资本的身影。细分的柠檬茶商业未来一时间被推向顶峰。

柠檬茶赛道的燃点是什么?是个值得思考的问题。

01即饮柠檬茶启蒙市场柠檬茶分为即饮型和现制型。

即饮型是柠檬茶类目中最早出现的形态,无论是包装还是口味都很是经典。

据元气资本公开的数据,维他柠檬茶在中国的收入体量是30亿人民币,他们市占率是20%-30%,据此计算,即饮柠檬茶市场规模大概在100亿-150亿。

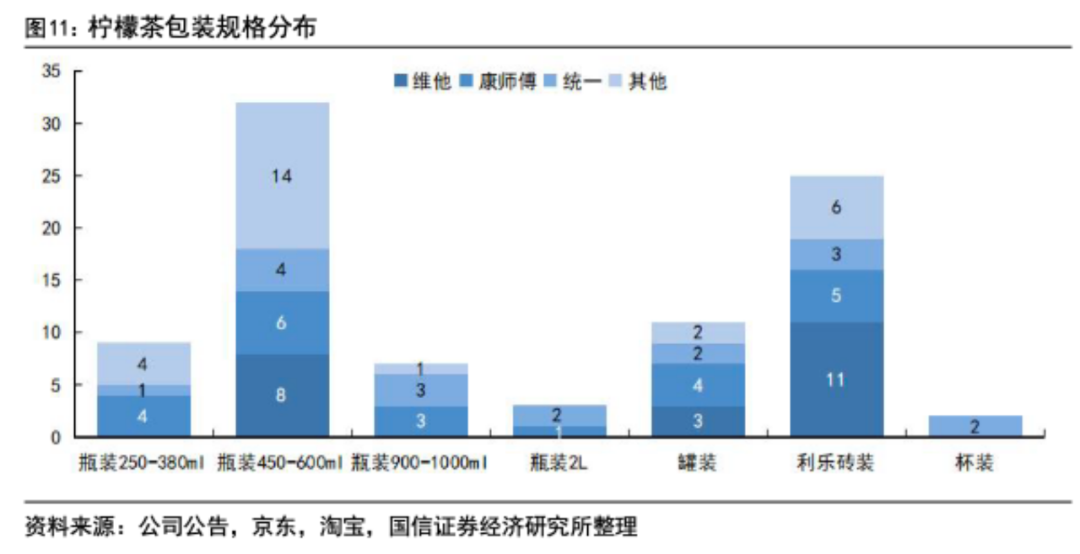

柠檬茶的包装种类很多,常见的有瓶装250ml-380ml、450ml-600ml、利乐砖装、罐装等。

这几种包装中,还是瓶装450ml-600ml和利乐砖包装两种为主,像是统一的瓶装柠檬茶会比较受欢迎,维他柠檬茶侧重于利乐装,其次是瓶装的450-600ml。

但像是杯装和大容量包装很少见了。

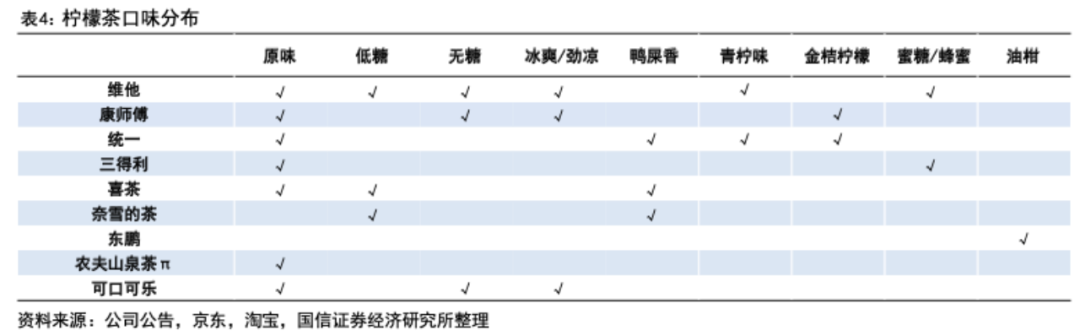

2022年,香飘飘和元气森林推出的柠檬茶新品,都是以茶底为主做口味创新。茶底包括锡兰红茶、鸭屎香单丛、武夷大红袍、茉莉花茶等,产品口味无糖、多糖、少糖、小麦草等口味居多。

低糖和无糖产品的出现,证明人们的健康意识和抗糖饮食习惯,正成为主流。

口味创新是各家发力的重点,但能否被市场接受,和产品本身、消费者柠檬茶认识均有关系。

现在市场上常见的口味有原味、低糖、金桔柠檬、油柑等,相比之下,还是原味更大众些,康师傅、统一、三得利、喜茶等都做了原味柠檬茶,其他口味比较分散,个性化产品还是少数。

但创新却是行业的希望。原味柠檬茶已然发展成熟,后来者想要占领消费者心智,实现风味破圈,就需要在口味上下功夫了。

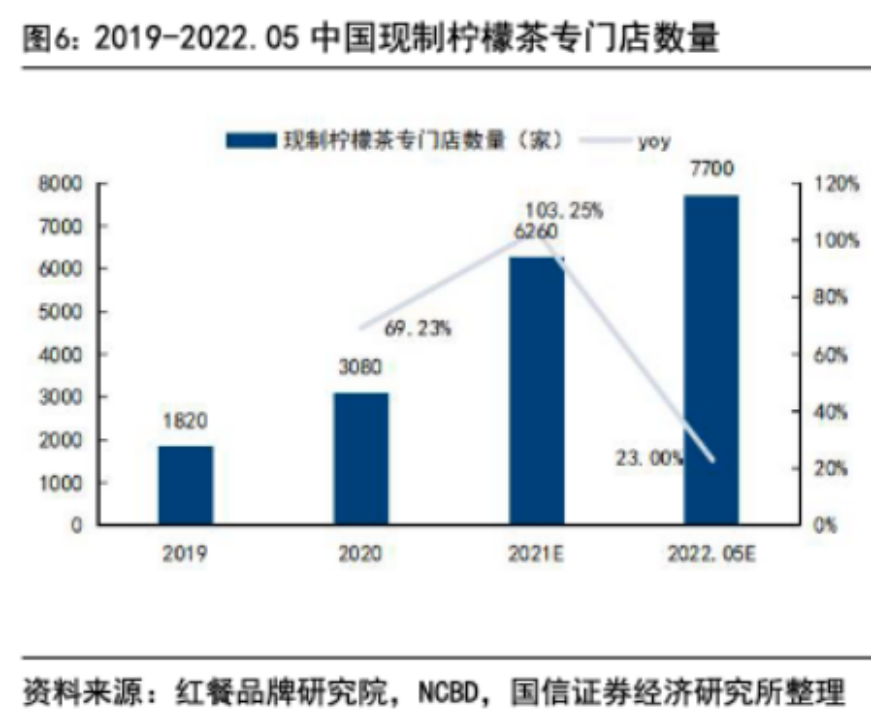

另一种现制型柠檬茶。

据易观数据,在2022年,全国柠檬茶大约能卖出2.8亿杯柠檬茶,按照单价13-15元计算,两年前的柠檬茶市场规模是35亿-45亿,按照柠檬茶门店增长趋势计算,次年,柠檬茶市场规模在百亿左右。

近些年,柠檬茶门店呈明显向上趋势。

就目前市场来讲,柠檬茶的市场占比不算低。头部类目是花果茶、凉茶和柠檬茶,三者占比分别是26%、24%和33%。

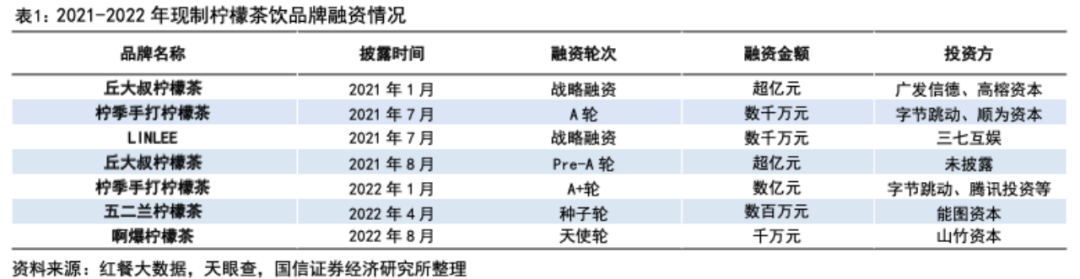

和即饮柠檬茶不同,现制柠檬茶赛道在最近几年内加速发展。

先是丘大叔柠檬茶和柠季的两轮融资,行业融资额从数百万到数亿元不等,字节、腾讯投资等前后入局,现制柠檬茶的商业价值得以印证。

放眼柠檬茶市场,即饮柠檬茶用很长市场做市场消费习惯的培养。如今,消费市场发展越发细分,即饮型也可以做成更加新鲜的柠檬茶,消费者也愿意为更健康的生活方式而买单。

02酸涩的成瘾性柠檬茶的走火,是有迹可循的。

柠檬茶是个具备高成长性的赛道,具备很强的发展潜力。

据美团美食联合咖门发布的《2022茶饮品类报告》,2021年柠檬茶的增幅一度达到400%上下,次年即便有所放缓,但增速仍不低于130%。

与此同时,Z世代群体具备很强的增长潜力。在2020年,柠檬茶是天猫、京东等即饮茶市场第一大单品。

柠檬茶的成长潜力,可以对标电解质水。看似格局已然固化,以维C柠檬茶和统一等微距头部,实际上,这个行业有很大潜力可以跑出新锐品牌。

这里要说到,柠檬茶的母赛道是即饮茶,电解质水的母赛道是功能饮料,都是千亿赛道,具备水大鱼多的特点。

在2022年之前,电解质水赛道是比较固话的,以农夫、宝矿力和佳得乐位列行业头部,几乎不可撼动。

柠檬茶也呈现出类似的特征。在2022年之前,柠檬茶市场格局也很固化,维他、康师傅、统一位居前列。

2022年12月,特殊的市场环境下,人们对健康的产品需求更强,恰是人们成长的健康意识,拉升了功能性饮料的崛起,而以外星人为代表的电解质水得以迅速突出重围。

纵观几年内发展,电解质水的市场容量一直在向上成长。

反观柠檬茶,相同之处在于,都是大环境下催生的产品。也就是口味的偏好变化。

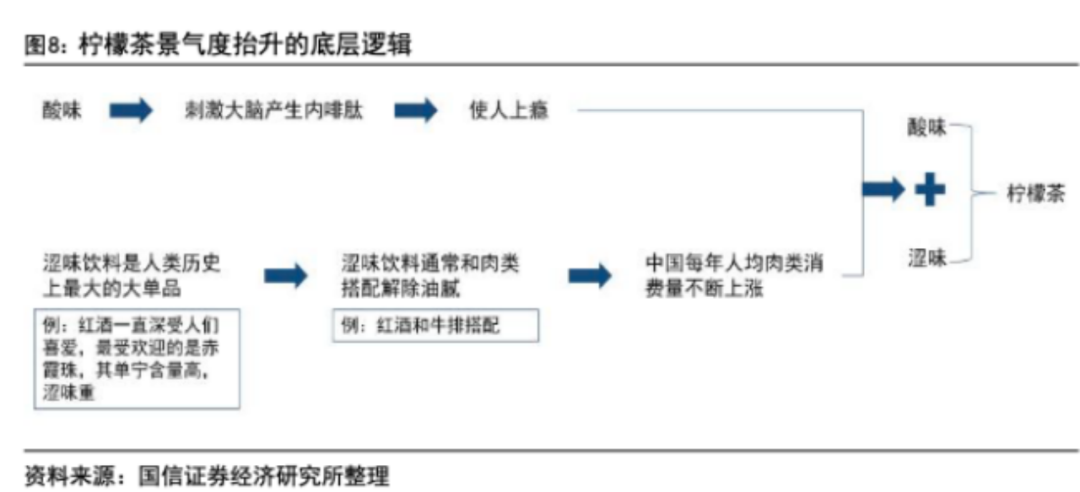

实际上,酸涩口感的饮料是人类发展史上的一项大单品。

酸味是一种具备成瘾性的口感,会产生刺激性。

宾夕法尼亚大学心理学名誉教授Paul Rozin将这种刺激叫“良性自虐”,即便处于危险状态,大脑分泌的多巴胺也会感到快乐。吃了酸味食品,大脑受到新鲜事物的刺激,会产生内啡肽,人就会感到快乐,从而会对“酸味”食品上瘾。

涩味口感饮品的成长,则迎合了人们饮食需求变化中的一项体现。

其实,涩味食品一直比较受欢迎,最典型的是受欢迎的红酒“赤霞珠”。红酒配牛排的逻辑,就是涩味口感产品和肉食的搭配,口感上得到中和。

这种情况下,据国家统计局数据,2013年至2021年,国内人均肉类、禽类消费量的年复合增长率是3.19%、6.02%,增速要快于乳制品。

在肉食消费量持续成长的情况下,涩味饮料具备很大发展空间。

除此之外,我们生活中去海底捞等火锅店吃饭时,几乎都会供应酸梅汤,就是因为这款饮品口感酸甜,制作难度也不高,而柠檬茶还会有一定替代性,可以进入除了外卖之外的餐饮店渠道。

消费者对酸涩口感饮料的偏好,决定了柠檬茶项目的成长性和存活性,而进入餐饮市场替代酸梅汤的机会,则决定柠檬茶细分品类的天花板的高度。

综合来讲,这是柠檬茶能走火的重要原因。

结语2021年是新茶饮风口的一年。

那一年,大量茶饮品牌如雨后春笋般崛起,而瑞幸当年以4.43亿美元收购控制权的事情,一举拉高行业整体交易规模,咖啡则成了当年融资最高的细分类目。

次年,咖啡市场的城镇化率迅速提高,咖啡的消费量进一步增长,而小镇青年的消费兴趣被发掘出来,饮品产业巨大的商业想象空间一度吸引了资本的关注。

如此来看,茶饮行业的发展给小众类目带来了机会,而柠檬茶就是其中的一个。

现在走在街头,两边很容易看到LINLI邻里、挞柠、柠季等柠檬茶品牌。

柠檬茶热潮开始于2019年,当时国内只有大约1800家柠檬茶店,直到2021年,市场迎来爆发性增长。

从这时起,柠檬几乎遍布每家饮品店,包括霸王茶姬等都推出了柠檬类产品,这就是大单品的吸引力。

柠檬茶的突围性并非是营销和创新,而是供应链和门店的运营效率。

在柠檬涨价、产量有限的情况下,拿到最稳定的价格,于供应链而言是个莫大的考验。而门店运营效率是否足够高效,则决定了其商业模型的成立性。

柠檬茶所具备的成瘾性,和咖啡是一样的。除此之外,柠檬茶的创新性有限,所以不会像茶饮那么卷,眼下大家比拼的是营销和菜单创新性,这几项特征和咖啡很像。

这种情况下,柠檬茶很容易陷入同质化竞争中。

最近一段时间,我们会看到很多网红柠檬茶,例如腐乳柠檬茶、豆汁柠檬茶、一整根人参柠檬茶等,花花绿绿的柠檬茶产品屡见不鲜。

即便存活时间有限,但仍为行业带来了关注和流量,于行业而言是个利好。

不过,柠檬茶行业当下遇到最大的问题是同质化严重,在实际需求真实存在的情况下,如何打破同质化瓶颈,从供应链源头做出原料差异化,做出创新的产品,是各家需要考虑的问题,也是行业能否成长的关键一步落子。·