价格带的选择变宽,让不同咖啡诉求的消费者都可以得到满足!

2023年开年以来,咖啡赛道热度不减。

事实证明,咖啡不仅是疫情期间最坚挺的赛道,也是疫情后回温最快的赛道。2月,新创业品牌幸猫咖啡获1500万美元A轮融资,加拿大连锁品牌Tim Hortons中国获笛卡尔集团投资;3月,定位非洲风的连锁咖啡品牌小咖主咖啡获1亿元A轮融资,专注高品质零售咖啡的隅田川咖啡已经投到C轮……据灼识咨询统计,从2022年1月到2023年3月,咖啡行业投融资事件达30起。

咖啡赛道一般分为现制咖啡和零售咖啡(包括即饮咖啡、速溶咖啡、咖啡粉/豆和其他创新型的咖啡快消品),现制咖啡又是最被投资人看好、创业最抢手的方向。

瑞幸的生椰拿铁至今仍有长尾销量,星巴克的门店数倍瑞幸反超,幸运咖在下沉市场开店速度最猛,越来越多的跨界选手做起了咖啡……回顾过去几年国内现制咖啡行业的发展,主要做了三件事:

一是把咖啡饮品化,扩大了咖啡的受众;

二是把最低咖啡价格压到几元,降低了消费门槛;

三是延展了咖啡的消费场景,让消费者可以更便捷喝到咖啡。

业内公认的事实是,现制咖啡还未“卷”到现制茶饮赛道的程度,这也为越来越多的跨界选手提供了创业理由。那么,在咖啡行业发展迅猛的背后,咖啡品牌是如何努力做到咖啡饮品化、压低产品价格、拓展其消费场景的?社区营销研究院将结合灼识咨询近期发布的《2023年中国咖啡行业蓝皮书》作出解答。

一、现制咖啡行业发展迅猛背后,做了哪些努力?现制咖啡之所以在国内发展迅猛,主要可以归结为领先的咖啡品牌不断教育市场、树立品牌认知、将咖啡融入消费者的生活日常的过程。因此,我们看到咖啡行业的复购率日渐起高,更有效的交叉销售效果(例如搭配销售烘焙、甜品、简餐等),以及更高的客单价。

除了咖啡本身成瘾性,我们认为现制咖啡行业主要做了以下几件事情:

1. 将咖啡饮品化,扩大咖啡受众;提高上新速度,吸引年轻人不断打卡

一般来说,传统的咖啡产品并不多,菜单上挑来挑去基本就是美式、拿铁、澳白、卡布奇诺、摩卡这几款。近几年,咖啡的饮品化主要是将拿铁这款产品口味不断细分,以及推出果咖、茶咖、酒咖等产品。

咖啡饮品化,在于掩盖或冲淡咖啡的苦味和酸味,针对本土化市场尤其是针对喝咖啡低频的消费者创新口味,以消费者熟悉的配料做风味引导,用高频上新吸引消费者尤其是年轻人不断打卡。

以目前最头部的连锁现制咖啡品牌为例,从2022年2月起,瑞幸光是拿铁一个产品线就推出过椰云拿铁、西瓜拿铁、草莓拿铁、青苹果丝绒拿铁、生酪拿铁。

为了应对挑战,星巴克也推出了更多饮品化、本土化的咖啡产品,包括龙井茶酥风味拿铁、山茶花漾拿铁、乌龙果茶系列等;麦咖啡则主要发力自家的水果雪冰和奶铁系列(如厚乳奶贴、厚椰奶铁)。

而且,现制茶饮赛道的上新思路完全可以在现制咖啡重做一遍。首先,市场最畅销的拿铁产品可以在小料、乳制品、风味上做出更多组合创新,其次融入果汁、酒、茶、气泡水等新元素,最后针对部分精品咖啡爱好者将咖啡豆差异化(不同产区、不同特殊处理、不同风味的豆子)。

例如,传统的咖啡产品奶基底一般是牛奶或者燕麦奶,但现在头部咖啡品牌常用的奶基底包括燕麦奶、生椰、厚乳、红茶、茉莉茶、龙井茶,糖浆也从过去的香草、焦糖进阶到更清爽的桂花、橘皮等更具季节时令,小料则出现了各种季节性的花果风味。

2. 将咖啡价格压低,覆盖大众消费的价格带

一杯美式要多少钱?

据公开报道,2023年2月起,茶饮品牌CoCo把现磨美式的价格调整到了3.9元/杯,此次调价持续60天。幸运咖的一杯美式只卖5元,库迪咖啡的美式只要10元一杯,这比瑞幸(13元)还要便宜。

咖啡行业不止把一杯美式的价格压到了最低。

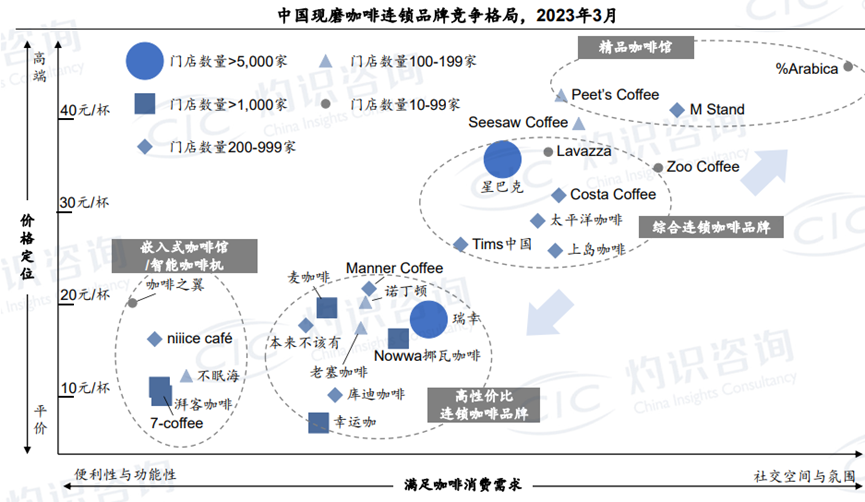

据灼识咨询统计,目前国内头部的八家咖啡品牌产品已经覆盖5-45元的全价格段,以应对不同需求的消费者,其中星巴克、Tims咖啡、COSTA COFFEE占据31元及以上,瑞幸、挪瓦、麦咖啡、Manner Coffee占据16-30元,幸运咖占据5-15元。

部分品牌是将低价产品作为引流款,只能勉强回个本;而部分品牌是定位高性价比,他们门店面积通常较小,有着更高效的门店运营(例如数字化的经营系统等)和供应链管理(例如通过规模采购提高议价权等)

另外,在5-45元的主流价格段两端,还有两股咖啡品牌势力:一是占据40元/杯以上的价格带的精品咖啡馆,包括%Arabica、M Stand、Peet’s Coffee;二是占据20-5元/杯价格带的嵌入式咖啡馆/智能咖啡机,包括不眠海、湃客咖啡、7-coffee等。

价格带的选择变宽,让不同咖啡诉求的消费者都可以得到满足。例如在高端价格带,有的品牌是为满足消费者对第三空间的社交需求,有的是为满足精品咖啡品质的需求;而平价化的咖啡品牌则主要解决消费者对咖啡的功能性、便捷性需求。

3. 拓展咖啡的消费场景,将场景和消费绑定,发展出咖啡文化

寺庙、古建筑、中药铺、中式庭院……如今咖啡活跃在越来越新奇的场景下。近期星巴克更是携手高德地图推出沿街取这一服务,让咖啡变得无处不在。再回溯华为、李宁、同仁堂等跨界卖咖啡的选手,我们不难想见咖啡遍地都是的一番消费图景。

从商业的角度看,尽管目前现制咖啡产品还有很多创新空间,但竞争壁垒有限,有多少终端门店、能够覆盖多大范围的咖啡消费场景,才会搭建品牌未来的护城河。

从消费者的角度看,咖啡变得无处不在,说明咖啡正在悄无声息地融入生活日常,尤其是融入中国文化语境,这才是寺庙咖啡近期爆火的底层原因。

消费咖啡的场景得到延展,消费者在不同场景下绑定喝咖啡的消费行为,本质利于咖啡文化的养成。近期,陆家嘴咖啡节还集结了世界各地的咖啡品牌,咖啡爱好者可以在文化节上了解咖啡文化、接触到相关周边、观赏顶尖的拉花表演,亲自参与闻香挑战等。类似的大型咖啡文化活动会越来越多,咖啡背后的兴趣世界才刚刚被打开。

不仅如此,很多咖啡品牌还在通过跨界联名、明星代言等方式,一边建立品牌认同,一边帮助咖啡文化不断出圈,例如瑞幸与谷爱凌的代言合作,与蓝胖子的联名产品无不是这种文化传播的反映。

二、咖啡行业,开店正当时综上可见,咖啡饮品化将原本小众的产品更容易被大众接受;压低价格带让消费者下单更没负担;拓展消费场景让消费者更便捷、更有文化自觉去消费咖啡。

总的来说,这体现为还有越来越多新创业的咖啡品牌加入这一赛道,许多头部的咖啡品牌都喊出了开店目标,连下沉市场也不乏许多网红咖啡店。

中国有超10万家咖啡门店。从门店分布来看,中国咖啡门店更多分布于华东(38%)、华南(23%)的一线(19%)、新一线(28%)、二线城市(20%),上海(7391家)、广州(4347家)、北京(4183家)、成都(3922家)、深圳(3770家)、杭州(3403家)是门店数最多的城市。

在中国一线城市,每百万人口拥有的咖啡馆数量是228个,新一线城市是140个,二线城市是89个。而像成都、杭州已经超过或快追上一线城市的咖啡门店数,由此可看出,把咖啡饮品化、价格压下去、消费场景拓宽,会在新一线、二线乃至下沉市场仍然有很大的开店空间。

由于咖啡业在新一线、二线城市仍然有很多开店空间,很多全国性的连锁品牌在进入区域市场时还会面对区域连锁品牌的竞争:例如布局川、贵、藏的爵渴咖啡专注性价比产品,布局长沙的小咖主咖啡通过供应链优势(非洲直采、自建烘焙工厂等)提供高性价比咖啡,布局广东的本来不该有提供创意果咖、采用ATM机式门店。

毫无疑问,为了让打工人喝上一杯解乏的咖啡,门店还要大力开下去。