撰文丨编辑部

审校丨lidaxia

排版丨雨夜的曼切斯特不可否认,扫地机器人赛道遇冷已成行业共识。

数据显示,扫地机器人 2022年遭遇销量滑铁卢,全年销量仅为441.4万台,同比下跌23.8%,相较于早期扫地机器人(2016年扫地机器人的销量为274万台,而到2020年其销量达到654万台)在市场上的高歌猛进,2022年的扫地机器人感觉到了阵阵寒意。

值得注意的是,2022年这场寒风还掀起了扫地机器人巨头的遮羞布。据奥维云网(AVC)数据显示,2022上半年,扫地机器人零售额57.3亿元,同比增长9%,零售量201万台,同比下滑28.3%。

于是在2022年下半年,扫地机器人赛道开启了一场以量换价的运动,试图走出产业寒冬。

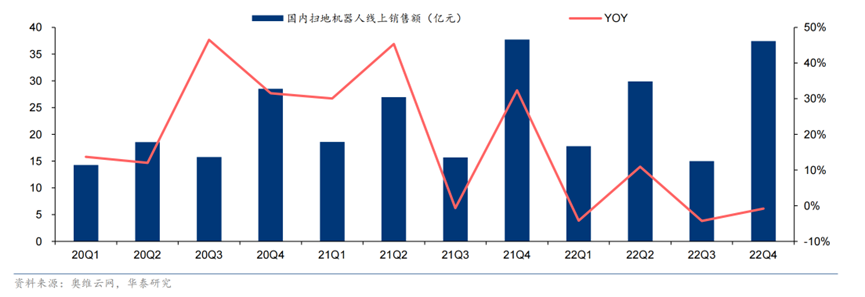

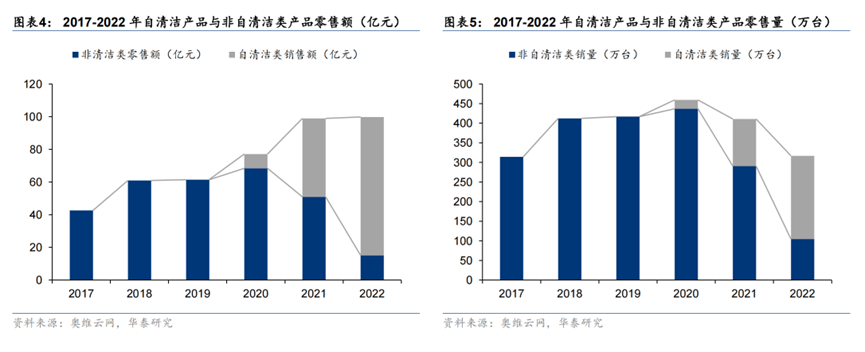

经过 2 年产品结构调整,自清洁产品经受住内外部压力,成为国内扫地机市场主流并展现出较好的增长韧性。根据奥维云网,2022 年国内扫地机线上零售额 100 亿元,同比+1.2%。

其中,自清洁产品零售额近 85 亿元,同比+76%,占全年线上零售额的比重超八成(2021:49%)。同时,结构调整叠加国内消费信心回落带来一轮较为明显的品牌出清,强者恒强,“马太效应”凸显。

马太效应带来了产品同质化,2022 年国内扫地机新品以小步迭代为主,产品趋于同质化。

2021 年 9 月,科沃斯发布业内首款全能基站款扫地机器人 X1 OMNI,其卖点在于“全能,让解放双手成为可能”——在自动清洗抹布的基础上,增加自动集尘功能,从而免去频繁清理尘盒的烦恼。该产品进一步满足了消费者解放双手的诉求,成为2022 年产品创新主流方向。石头、追觅等品牌均紧随其后,在 2022 年推出全能基站产品。

尽管2022年的整体数据不好,但在扫地机器人的具备表现仍存在亮点。品牌方合力推动下,2022年自清洁产品量、额占比快速上升。2022 年头部品牌均借新品上市加大对自清洁产品的营销推广力度,扩大产品曝光度,从而引导消费预期。

根据奥维云网,22Q4 自清洁产品在扫地机市场的销额占比已稳定在八成以上,销量占比维持在七成左右。我们认为,这也意味着新老产品的结构调整已进入尾声,2023 年的扫地机市场将真正步入“自清洁”时代。

但是,自清洁产品的结构性增长仍难掩消费信心不足的现实,2022 年下半年扫地机增长放缓。从全年走势来看,2022 年国内扫地机线上销售额同比增速震荡走低,销量同比增速则呈现出底部企稳的态势。

分产品看,非自清洁产品量、额同比降幅在2022 年进一步走扩,并拖累整体表现。自清洁产品是市场增长的主力,全年线上销量超 210 万台,同比增长近 80%。

分季度看,22Q3、Q4 自清洁产品的量、额同比增长放缓。除了基数效应,市场还面临国内消费信心回落带来的压力,尤其是自清洁产品的零售均价在4000 元以上,高价位产品首当其冲。

面对外部压力,自清洁产品主动降价提振需求,头部品牌更是抓住618、双 11 电商大促节点积极促销。除降价外,头部品牌进一步加码营销,增加产品关注度,并将抖音、小红书等垂直内容平台作为品宣主战场。

近年来抖音、快手等内容平台加大电商闭环生态建设,凭借优质内容连接商品和消费者,带来新一波流量红利。品牌方以新品发布为契机,先后通过内容种草、直播带货等方式提升产品曝光度,“圈粉”抢占消费者心智,最终在京东、天猫等传统电商平台以促销形式实现流量转化。

依托抖音平台庞大日活用户和精准算法推荐,品牌方有效提高营销推广效率,提升触达率。截至2022 年底,科沃斯抖音官方账户粉丝超过 200 万,石头、追觅粉丝超过50 万。

供需两端挤压下,国内扫地机行业加速洗牌,市场份额向头部进一步集中。根据奥维云网,2022 年扫地机线上市场 CR3、CR5分别为 76%、93%,同比提升 0.8pct、5.2pct。

其中,科沃斯全年销额市占率 40%,依旧领跑行业,龙头地位稳固。石头全年销额市占率 21%,同比提升 7.36pct,居行业第二,其新品 G10S 受到消费者的青睐,全年线上销量26.46 万台,位居行业单品销量第一。

追觅作为 2022 年扫地机线上市场的另一匹“黑马”,凭借新品S10 实现品牌突围。2022 年追觅销额市占率 7%,同比提升 5.9pct,跻身行业第五。

2022 年头部品牌快速布局并抢占自清洁这一细分赛道,中小品牌“夹缝中求生存”。根据奥维云网,2022 年自清洁产品市场 CR3(科沃斯、石头、云鲸)、CR5 分别为 82%、97%。企业多采取大单品战略,即从单品线上零售额来看,头部集聚效应明显。

2022 年自清洁畅销机型 TOP10 中,科沃斯独占 4 款,云鲸占 2 款,石头占 2 款,追觅占1 款。而中小品牌如晓舞仅 2 款产品在售,全年线上销售仅 5000 多万,在自清洁领域的销额市占率不足 1%。加之考虑到 2022 年非自清洁量、额同比下滑明显,我们认为,对于中小品牌而言,2022年是在夹缝中求生存的艰难时期。

华泰证券认为,2023 年是国内扫地机市场复苏的一年,既是消费需求的复苏,更是技术创新回归务实路线,研发回归成本减法。

一方面,经过2022 年的发展,企业间技术/产品代差逐渐缩小;另一方面,当均价4000 元左右的自清洁线上销量突破 200 万台后,高价位段的价格竞争趋于激烈。

因此,价格带下沉,释放中端需求是市场再次突破增长天花板的必经之路。产业的破局之路在于,从供应链入手提供高性价比产品,加快向中端市场渗透。

目前从技术研发看,2022 年是自清洁技术较为着重迭代创新的一年,预计2023年将逐步走向成熟,这将大大降低生产成本。根据技术成熟度曲线,一项技术创新从诞生到最终成熟大致会经历创新萌发期、过热期、幻灭低谷期、复苏期和生产力成熟期5个阶段。

正如我们预测的,2022年初自清洁技术正处在创新萌芽的中后期,2022年会“从底层开发转向场景完善”。而随着 2022 年消费环境转变、一级融资市场“降温”,加之新品小幅迭代并未带来消费浪潮,因此自清洁技术的幻灭低谷期或已提前到来,即将进入复苏阶段。

其实扫地机器人基本面向好的趋势已在春节中崭露头角。跟踪春节后高频数据,我们发现随着春节因素的消化,国内扫地机线上市场出现回暖迹象。

根据奥维云网,年初至3 月 12 日,国内扫地机器人线上零售额超 13 亿元,同比-15%;销售量约 44万台,同比-18%。其中,自清洁产品销售额超 11 亿元,同比持平;销售量约31万台,同比+12%。

周度高频数据显示,春节因素消除后(23 年春节假期为 W4&5,22年春节假期为W6),扫地机国内线上整体销额降幅有所收窄。自清洁对拉动整体量、额降幅收窄发挥着重要贡献。

同时扫地机器人基本面好转的数据验证逐渐显现,3 月国内扫地机正增长可期。根据奥维云网月度数据,自清洁产品均价延续去年的下滑趋势,2 月回落至3550 元左右,而 2 月份销量同比增速转正,这意味着自清洁市场前期的以价换量逻辑正在逐步兑现。

新品方面,石头2 月中旬上市的G10S Prue 和科沃斯 3 月初上市的 T20 PRO,定价均在 4000 元左右。性价比新品的加持叠加低基数,华泰证券认为,3 月国内扫地机市场或能迎来正增长,同时也看好618 行情。