为什么我们要理财呢?其原因主要为:强制储蓄、被动收入以及抵御通胀。

前2者较易理解,强制储蓄是“月光”的苦口良药,被动收入则能够让打工人多一份收入来源。

只有被动收入能够承担生活的重压,才能较为平和的面对35岁。

最后一点,抵御通胀则是理财最重要的理由。

1)什么是通货膨胀?通货膨胀,指是货币贬值所造成的物价上涨。

一般物价上涨是由于商品供求失衡造成的物价暂时、局部、可逆的上涨,不会造成货币贬值。

而通货膨胀则会造成货币贬值并使商品的物价持续、普遍、不可逆的上涨。

2)为什么会通货膨胀?

通货膨胀的本质原因是流通货币的数量上升,或者说供大于求。

上升原因主要有4点,分别为刺激经济、贸易顺差、境外投资以及经济衰退。

刺激经济是通过增发货币促进生产和就业的手段,在疫情期间政府发放的消费券则是其表现之一。

贸易顺差则指出口额大于进口额,收回的外汇大于使用的外汇,从而使外汇兑换为境内货币造成的增长。

除此之外,还有境外资金单向流入,兑换成境内货币交易使所造成的增长。

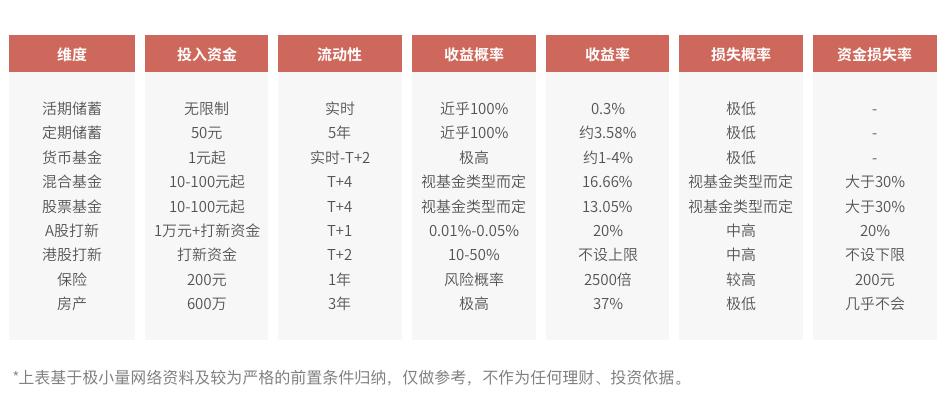

2 初级理财方式对比

简述了理财的原因,这一节会介绍近期了解的几种初级理财方式。

上表是本文的核心,理解表格的方式可以从表格从左到右连成一句话即可。

如:活期储蓄,不限制投入资金,且资金可以实时取出。收益概率近乎100%,产生收益时,收益率约0.3%。资金损失概率极低,所以不评价其资金损失率。

但上表基于极小量网络资料及较为严格的前置条件归纳,仅作为参考,不作为任何理财、投资的依据。

想了解更多的朋友可以继续往下阅读。

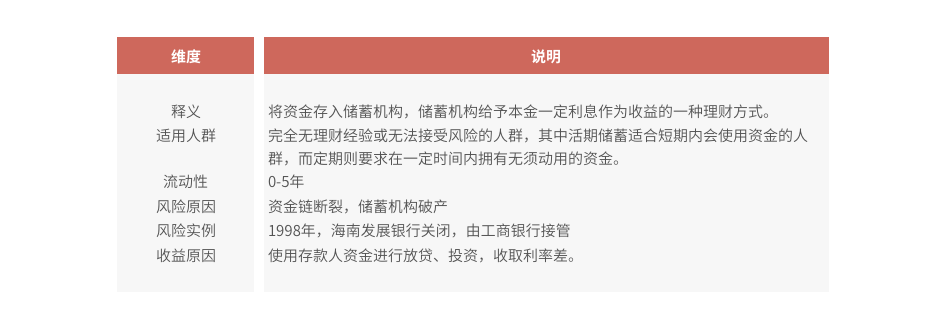

2-1、储蓄

1)介绍

储蓄是将资金存入储蓄机构,其给予利息作为收益的一种理财方式,它适用于完全无理财经验或无法接受风险的人群。

其中活期储蓄适合短期内会使用资金的人群,定期则要求在一定时间内拥有无须动用的资金。

前者随存随取,而后者则跟随定存期限,由1个月至5年不等。储蓄期限越长,收益率越高。

就货币贬值率而言,并不推荐这种理财方式。根据南方财富网《2019年货币走势涨跌分析》,2019年人民币的贬值率约4%。

即使在5年定存的情况下,其3.58%的利率也无法赢过货币自身的贬值。

按照定期储蓄的利率和货币贬值率计算,前者收益是+358,后者是-400。

如果仅依靠储蓄的利息进行理财,资金每年还是有约0.5%的损失。定期利率尚且如此,更遑论活期储蓄。

2)总结

活期储蓄,不要求投入资金,且资金可实时流出。近乎100%的概率能获得本金0.3%的收益。

活期储蓄,不要求投入资金,且资金可实时流出。近乎100%的概率能获得本金0.3%的收益。定期储蓄,要求至少投入50元。以5年期定存为例,资金5年不可流出。近乎100%的概率能获得本金3.58%的收益。

二者的损失概率极低,故不评价其资金损失率。

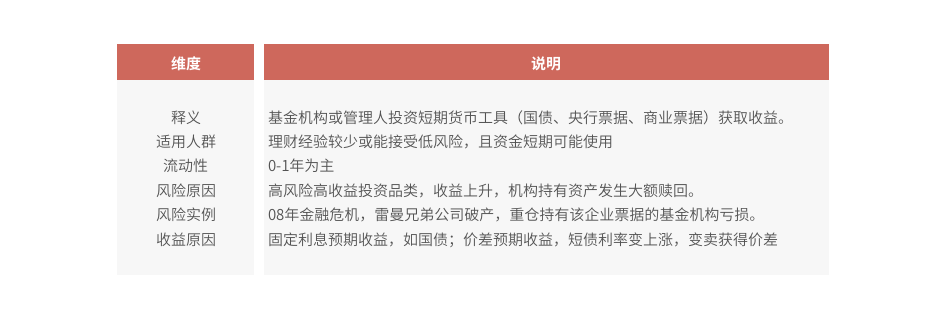

2-2、基金

储蓄无法应对货币贬值而导致被动损失,另一种相对稳健的理财方式则是:基金。

它是是一种间接投资方式,委托专业机构进行投资,并获取收益。

基金分为4类,分别为货币基金、债券基金、混合基金、股票基金。

2-2-1、货币基金

1)介绍

货币基金的投资对象主要为货币工具,持有时间基本在一年左右。如:国债、央行票据、银行定期存单、企业债券等稳健品种。

货币基金流动性最短的可以实时到账,较低的产品收益率也能超过1%,是替代银行储蓄很好的方式。

其收益率比货币基金高,资金流动性也随收益率提升而变差。

2)总结

货币基金,投资资金限额1元起。资金提取到账时间多为实时或T+2日。极高的概率能获得本金1-4%的收益。

货币基金,投资资金限额1元起。资金提取到账时间多为实时或T+2日。极高的概率能获得本金1-4%的收益。投入资金、流动性、收益率依据不同的货币基金有不同的变化。

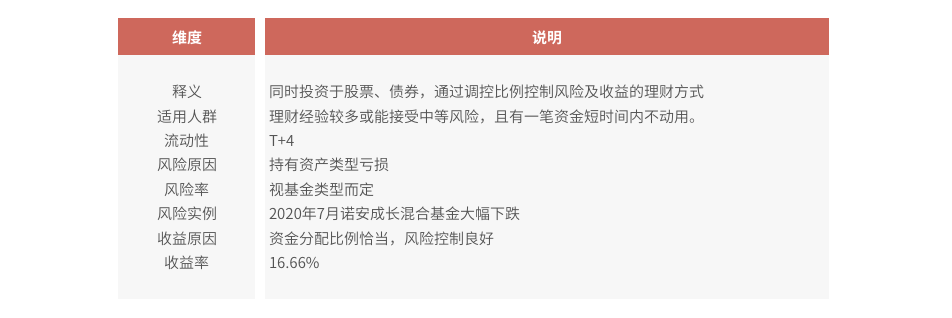

2-2-2、混合基金

1)介绍

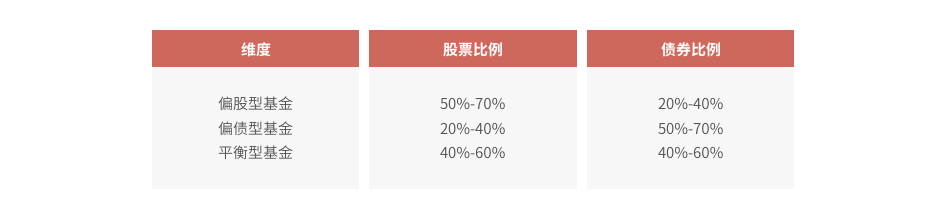

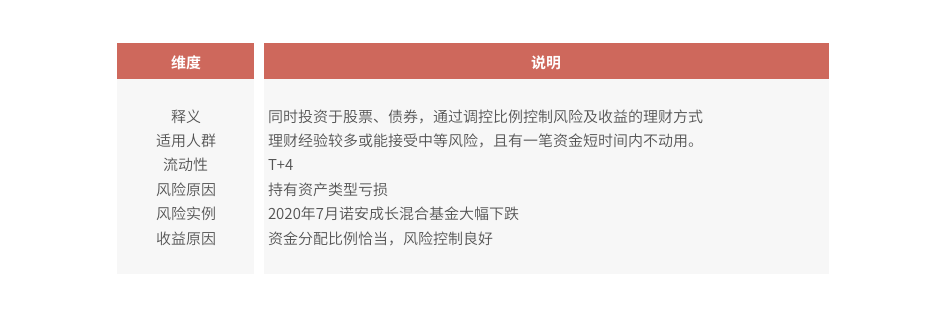

混合基金的投资对象为股票和债券类资产,它通过调整投资债券、股票的比例,实现收益和风险的平衡。

混合基金的投资对象为股票和债券类资产,它通过调整投资债券、股票的比例,实现收益和风险的平衡。简单的说是拒绝all in,把鸡蛋放在不同的篮子里。

根据资产投资比例及投资策略,混合基金可以分为偏股型基金、偏债型基金、平衡型基金。

根据资产投资比例及投资策略,混合基金可以分为偏股型基金、偏债型基金、平衡型基金。这种投资方式,假设配比得当,当股票上涨能够享受股票资产带来的收益,股票下跌还能使用债券资产进行补仓。

对于追求比货币、债券基金更高收益,想在防守中想打反击的朋友,可以根据自己的风险承受程度和收益预期选择不同类型的混合基金。

2)总结

混合基金,投入资金10-100元起,投入后提取到账时间约T+4日。收益概率及损失概率视基金类型及基金机构投资水平而定。

混合基金,投入资金10-100元起,投入后提取到账时间约T+4日。收益概率及损失概率视基金类型及基金机构投资水平而定。根据Wind在2020年的统计数据,混合基金收益率约为16.66%,在损失时资金损失率可能大于30%。

2-2-3、股票基金

1)介绍

根据15年新规规定,股票基金投资股票市场的资金比例不得低于80%。

根据15年新规规定,股票基金投资股票市场的资金比例不得低于80%。简单理解为一种股票投资组合,其根据基金的投资法则,将资金分散投资在不同的股票中。

当资金量不高又想购买优质行业的股票时,这个时候股票基金就帮上忙了。

股票基金分为分为主动型基金和被动型基金,前者的投资法则基金主理人主动选取。

后者则不受人为干扰,追踪不同的指数(如:上证50指数等)并以该指数的成分股作为投资对象,以期取得与指数大致相同的收益率。

如果不懂股票,又不想像股票一样玩心跳,想获得比前文理财方式更高的收益。在持有1-3年的情况下,选择主动基金或指数基金也相对比自己瞎买股票要靠谱得多。

2)总结

股票基金,投入资金10-100元起,投入后资金提取时间约为T+4日。收益概率及损失概率,视基金类型及基金机构投资水平而定。

股票基金,投入资金10-100元起,投入后资金提取时间约为T+4日。收益概率及损失概率,视基金类型及基金机构投资水平而定。根据2020年21世纪经济报道发文所述,盈利股民约52.5%。收益概率如为52.5%,反之损失概率为47.5%。

收益率,根据Wind在2020年的统计数据,股票基金收益率约13.05%,而资金损失率可能大于30%。

2-3、股票打新

1)介绍

股票是承受高额风险,在短期可能获得高额收益的一种投资方式。相对股票风险较低,收益概率更高的方式:申购新股,也称为打新。

本小节主要阐述A股以及港股打新。A股打新要求T-2日前20个交易日,持有1万元的股票市值,上市和深市分开计算。

港股打新没有资金限制,但要求有非大陆银行账户。

由于规则复杂,更多的细节,请查看文末参考资料,在此不做过多描述。

2)总结

A股打新

A股打新,股票账户在T-2日前20个交易日须至少持有市值1万元的股票,沪市打新还需准备1000股*股票发行价格的资金,深市则为500股*股票发行价格。

A股打新中签概率极低,根据网络查询资料约为0.01%-0.05%。打中后如新股为非科创板,首日的收益率在[-20%,20%]之间,如为科创板,前5日收益率正负不设上限。

港股打新

港股打新,不要求前置资金,但要求拥有非大陆银行账户,须准备至少100股*股票发行价格的资金,具体股数视上市企业而定。

港股打新中签概率较高,根据网络查询资料约为10-50%。其收益率及损失率及不设上限。

二者的损失概率由于不了解,随手填了个中高。

2-4、保险

1)介绍

保险,是一种保障工具也是一种财富规划的手段。其目的为在遭遇风险时经济收入的波峰和波谷趋于平缓,利用较小的资金在遭受风险时撬动更高的收益。如果说理财或投资是进攻,那保险则是防守。

很久以前在知乎上看到一个很好的例子,能够很好解释保险的作用。

假设:1)总资产区间为[50万,100万]2)风险事件A发生概率=1%,A发生会造成50万的资产损失。3)购买保险费用=5000元,当成功理赔时能够获得50万的理赔。

当风险A发生时,资产的变化如下:1)买保险:总资产区间为[49.5万,99.5万]2)不买保险:总资产区间为[0万,50万]

如果风险没有发生,保险费用则会白费。但谁能说得清明天和意外,哪个会先来?

2)总结

以成人意外险为例,1年期意外险耗费资金约200元。如为消费型保险,投入后资金无法提取。

以成人意外险为例,1年期意外险耗费资金约200元。如为消费型保险,投入后资金无法提取。收益概率即风险发生概率,在风险发生且理赔成功时将赔付30-50万的保额,杠杆超过千倍。

损失概率即不发生风险概率,当1年内风险未发生,资金损失率为100%。

2-5、房产

这一节的主旨是:了解了这么多的理财知识,还是买不起房。

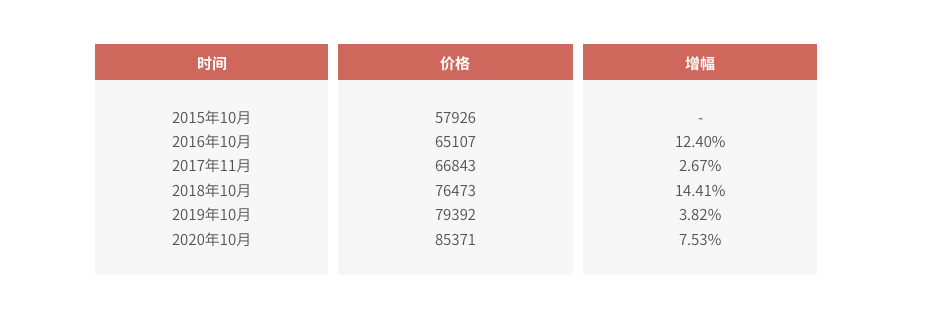

根据安居客的数据,深圳市南山区的房价在2011年到2020年间,从22166元/㎡上涨至85371元/㎡,涨幅285%。

如果有能力投资房产,在一线城市是非常稳健的投资方式。

1)投入资金预期购置80平方米的住宅,在贝壳找房随便找了一个二手房数据,总价约为740.7万元。

假设购买的为首套房,根据房价计算器计算所需资金如下:

首付:740.7*0.3=222.21万

贷款:90万(夫妻双人公积金)+428.49万(商业)=518.49万月付:26657.97元(按30年)

即须有222.21万的首付且未来5年内有2.7万元的月付能力。

2)流动性根据深圳市购房政策,新房在3年内不允许买卖。

3)收益概率

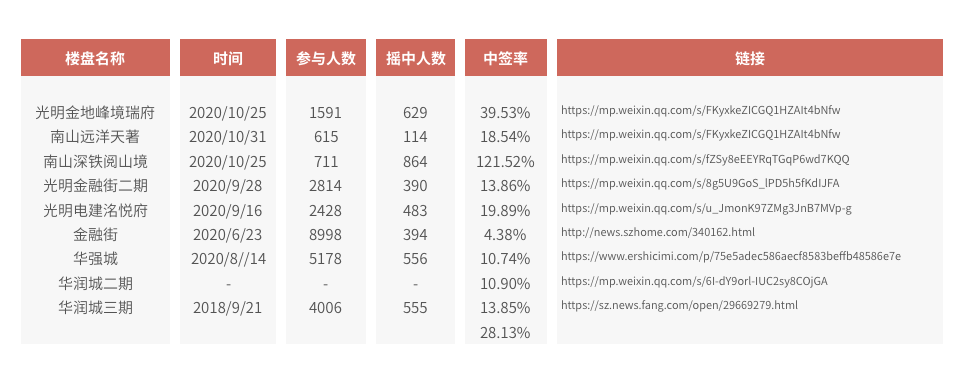

收益概率,对于新房而言是中签率。根据深圳房客汇公众号所查询资料,平均中签率约28.13%,中签概率视楼盘热门程度波动而定。

收益概率,对于新房而言是中签率。根据深圳房客汇公众号所查询资料,平均中签率约28.13%,中签概率视楼盘热门程度波动而定。3)收益率根据安居客的数据,深圳市南山区2020年10月房价约82304元/㎡,2015年10月平均每平方米约57926元,2020年对比2015年涨幅约47.4%。

2016年-2020年的涨幅分别是:12.4%、2.67%、14.41%、3.82%、7.53%。

2016年-2020年的涨幅分别是:12.4%、2.67%、14.41%、3.82%、7.53%。按照5年47.4%的涨幅计算,房价5年后约:1091.8万,首付及5年月付=380.9万。

不计算各类税的情况下,收益=5年后房价-首付及5年月付-剩余须付贷款=1091.8-380.9-570.1=140.8万。

收益率=140.8万/380.9万=37%

4)损失概率及损失率主观认为深圳房价不可能跌,尤其南山,所以也不讨论损失概率和损失率。

5)总结

假设购买后5年卖出。

假设购买后5年卖出。购买深圳80平方米的新房,需要投入600万资金。分别为220万的首付及380万的贷款。380万实际为首付后并每月偿还的贷款及利息,每月约2.7万元。

由于深圳房价几乎不可能跌,收益概率极高,损失概率也极低。按照15-20年的南山区房价涨幅,购买后5年卖出能获取37%的收益。

如果对理财有兴趣的朋友,可以阅读看看。

写在最后在今年6月份以前,我连银行利息都不知道是多少,没有任何的理财意识。直到偶然一次交流才发现自己过于无知,在此非常感谢让我意识到理财重要性的朋友:欧阳同学。

一直以来,我的人生都在不断的走弯路,或者说由于自己知识的缺失错过了许多机会,希望这篇文章为年轻的你们带来一些帮助。

关于理财也是刚接触不久,文中描述可能会有不客观、不准确的地方,也请朋友们多多包涵。

最后,投资有风险,下海须谨慎。

参考资料1、储蓄1)利率表信息网http://www.lilvb.com/cunkuan/23.htm2)海南发展银行https://baike.baidu.com/item/海南发展银行?fr=aladdin3)2019年货币走势涨跌分析http://www.southmoney.com/touzilicai/waihui/202001/4783402.html4)定期储蓄https://baike.baidu.com/item/%E5%AE%9A%E6%9C%9F%E5%82%A8%E8%93%84/10896255?fr=aladdin

2、基金2-1、货币基金1)货币基金会亏损吗?https://zhuanlan.zhihu.com/p/1217890902)货币基金的收益来源https://www.csai.cn/jijin/1299335.html3)货币基金如何计算收益https://www.csai.cn/v/7540.html4)招商银行APP-理财-理财产品-现金类5)货币基金和债券基金有什么区别?https://www.zhihu.com/question/364031921

2-2、混合基金1)诺安成长混合基金套牢“基民”,亏损太大不敢看账户https://xueqiu.com/2492549550/1597289702)混合型基金,站上全类基金收益排行榜首?https://new.qq.com/rain/a/20201021A0FWL0003)混合基金https://baike.baidu.com/item/%E6%B7%B7%E5%90%88%E5%9F%BA%E9%87%91/9743112?fr=aladdin4)《傻瓜式投资》

2-3、股票基金1)混合型基金,站上全类基金收益排行榜首?https://new.qq.com/rain/a/20201021A0FWL0002)股票基金https://baike.baidu.com/item/%E8%82%A1%E7%A5%A8%E5%9E%8B%E5%9F%BA%E9%87%91/3848414?fromtitle=%E8%82%A1%E7%A5%A8%E5%9F%BA%E9%87%91&fromid=260968&fr=aladdin3)指数基金真的比主动型基金收益高吗?https://www.zhihu.com/question/3704013334)2019年A股人均盈利状况https://tech.sina.com.cn/roll/2020-01-01/doc-iihnzhfz9607990.shtml

3、股票打新1)新股上市首日涨跌幅规定https://zhidao.baidu.com/question/496449305627595252.html2)港股打新真实收益情况是怎样的https://www.zhihu.com/question/3647488473)A股打新(一)打新规则最全解析https://zhuanlan.zhihu.com/p/168541478?utm_source=wechat_session4)港股打新需要什么条件?流程是什么https://www.zhihu.com/question/387743315

4、房产1)公众号:深圳房源汇2)房贷计算器https://www.fangdaijisuanqi.com/3)2020年深圳最新购房政策!最新715深圳购房政策解读!(必看!)https://www.sohu.com/a/407792414_100154894?_f=index_betapagehotnews_34)安居客深圳历史房价https://www.anjuke.com/fangjia/shenzhen/

以上就是初级理财方式对比葡萄的葡怎么组词的全部内容了,希望大家喜欢。