如果不是一则新闻,阿羽还不知道,如今吃个预制菜,还要先迈过一条千元“门槛”。

近日,格兰仕在自己的电商旗舰店,上架一款自称“预制菜专用微波炉”的产品,它被打上“行业首创”的标签,核心卖点为“一键出餐”、“电子变频器”、“五大菜单”等。其中个人款作价999元,商用款为4999元,据观察,价格已超出旗下产品的均价。

这不禁让人生疑,本是带有“省心、省钱、不苛求口味”的预制菜,也要被企业先行引领需求升级了?在配套设施上做进一步细分,能如期的掘金吗?在《新营销》的采访中,出现多个层面的观点。

营销咨询专家王郁斌告诉《新营销》:“格兰仕推出预制菜微波炉,我认为市场空间并不充裕,因为预制菜还未完全走进家庭的餐桌。同时,传统微波炉也能覆盖同样的需求。能带动预制菜C端发展的,不在于加热设备,而是菜品上的升级,以及如何让人们更好的利用已有的厨房设备。”

在消费终端的层面,全勤上班族华华对《新营销》表示:“现在早晨8点出门,晚上7点到家,但在这个节奏中,最近半年点外卖没有超过20次,一日三餐基本自己料理。我不排斥预制菜,我在乎的是经济成本和新鲜度。”

过去两年,中国预制菜市场规模连续保持15%以上增长,达到3459亿元。今年以来,共有10多家预制菜企业获得数十亿元融资,其中最抢眼的当属“舌尖科技”获得16亿元融资(B轮),最近期的则为“优野蔬菜”获得数千万元融资(9月中旬)。

在千行百业艰难走出痛楚期的时刻,预制菜的赛道,似乎从不缺大额资金的注入。但这些主要发生在B端的“狂热”,是否意味着C端用户也很偏爱?

预制菜是一个笼统称谓,在概念起源、应用场景上,存在时空和定义的交错感(此不赘述),而格兰仕的这款“W0-CGF2V”型号微波炉,主要瞄向“直供C端的即热型”预制菜,其就餐步骤一般是:从冰箱取出菜品,放进沸水或微波炉一会后即可食用。

格兰仕是家喻户晓的国产家电品牌,其主力产品微波炉与预制菜有天然亲和,此番落地“专用型”产品,等于真正参与到行业衍生经济中。

但问题是:就算C端接受度够高,这999元的售价,也明显高于自己的产品均价,它能为用户带来同等的价值吗?作为细分品类的“首款”产品,它难免要试错和探索,目前是否能充分顾及消费者的需求?

也许能从它对外披露的信息,感知到一二。

打开格兰仕电商端的产品详情页,在产品使用体验上,它强调的是“不开火、无油烟,公寓或租房都适用”,但这与中低端价位的微波炉,似乎没有明显的差异。而“从解冻到烹饪只需一次操作”这个卖点,有消费者接受《新营销》采访时认为:“很多三五百元的微波炉,也能做到。这甚至是微波炉的基础功能之一。”

至于将“800W变频”、“20L容量”这种参数卖点放在头图的做法,也容易构成误解。对一款带有功能聚焦、场景指向的微波炉,基本参数的高低,是否更应列为二级、三级卖点,但目前它们均在一级卖点才适配的位置。

那么它最核心的产品力,可能要落在“预制菜单”和“基于预制菜烹饪要求开发的电子变频器”两个点上了。

在W0-CGF2V操作面板的菜单中,有炒饭、面食、炖汤、小吃等品类可选,但这也许存在功能重合的嫌疑,在另一款售价319元的格兰仕微波炉介绍中,也对鱼类、蔬菜、主食等进行了食材分类,以及“低中高火力”对应不同烹饪需求的设计,还带着“专属火力解冻”的功能。

从这个角度看,专用变频器一说,可能是基于原有产品的小范围升级,甚至只是将分开执行的步骤,归为了一键操作。但一键操作又容易困住消费者,菜品没有自己想要的怎么办?是否要基于微波炉设定,去反向适应它,购买指定的菜品?

根据格兰仕的介绍,研发人员基于油水、包装、食材等指标,进行了多次试错,才制定了鲍汁扣鱼腐、顺德非遗烧骨、顺德拆鱼羹等菜品的复热流程,其中一道“黑蒜炖排骨汤”,为求得最优解,被反复测试100余次。

但精细化的程度越高,产品灵活度可能就越低,因为它处于不断求新求变的饮食维度。这是否意味着,消费者买入的是一个固定菜单?如果预制菜的菜式持续创新、开发,这种精细化岂不是自缚手脚?

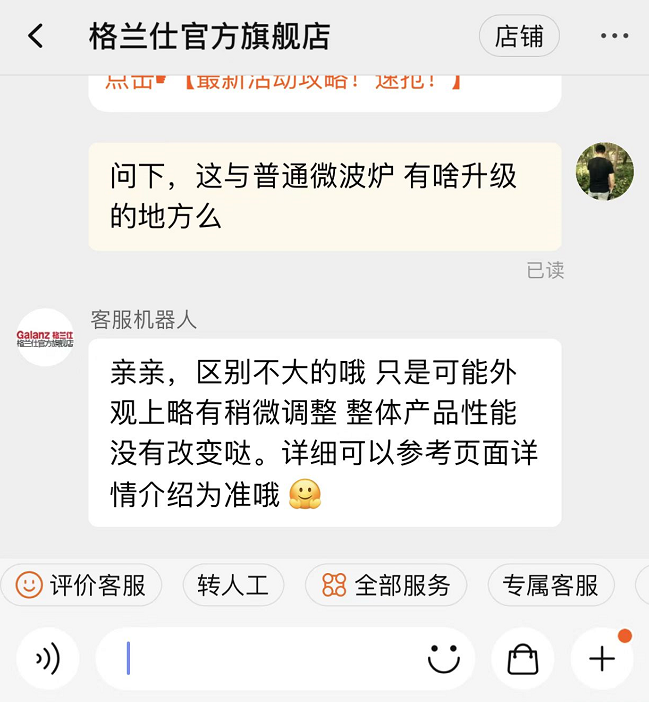

上述满腔困惑,最后在记者与格兰仕客服的对话中,找到了一些可能的“解释”。

此外,格兰仕在最近一次品牌活动中的表现,也与今天的言行有点“违和”。

5月末,格兰仕和预制菜品牌御鲜锋发起联合营销,对外发布的文案中可见“格兰仕与预制菜更配”、“用格兰仕微波炉叮一下,10分钟吃上美食”等内容,那么到底哪款格兰仕更配?或者说,平价微波炉已能满足“即热预制菜”的就餐需求,W0-CGF2V只是在用户体验升级和市场占位上,进行的一次尝试?

至少在产品营销的表达力、客服态度,以及官方宣传上,还看不出它相比普通微波炉,存有哪些科技上的大幅进步,“首款”标签似乎缺少硬核的支撑,这让它的作价,不免显得有点虚浮。当然,如果从更省心的预制菜烹饪体验、产品外观设计等方面,它还是存在领先性的,尽管可替代之处居多。

另一方面,随着家电界巨头陆续入局预制菜,现在入手一台千元“专用微波炉”,很可能没有太高的保值率。

同在今年9月,格力电器也官宣了“成立预制菜烹饪装备相关公司”,更早一些时候,海尔还研发了一款预制款烤鸭。如果这些长年互争的老对手,在预制菜的白热竞争阶段,用科技性价比来打造护城河,那么今天的千元微波炉,很可能快速埋没在更便宜、更有趣的产品中。更别提在巨头效应下,中小份额玩家也很容易伺机而动。

王郁斌对此认为:“用微波炉加热预制菜,格兰仕能做到,别的品牌也可做到。而且未来预制菜体系进一步完善后,还需满足蒸、炒、烹、炸、煮等多种加工方式,如此才可匹配庞大的中国菜系,以及不同省份消费者对口味的独特需求。”

独立商业咨询师贾宁接受《新营销》采访时表示:“基于近期的消费调研,实际上微波复热和水浴复热都不是好选择,口感难以保证。目前已经有厂家,开始做智能烹饪柜,根据实际效果,可以达到更进一步的烹饪复刻,并兼顾蒸煮闷炖炒。”

尝鲜科技产品,难免会付出想不到的“代价”。

不过,一款产品的综合价值,难以完全被科技定义,潜在消费者对它的热心或冷眼,也是市场潜力的依据之一。

格兰仕在2022年推出的W0-CGF2V,与百年前人类发明的洗碗机、半个世纪前出现市面的纸尿裤,是否处在同一困局中?这个设问,也许要先问问不同厨房感知、不同身份标签的人。

阿羽今年27岁,在一家研发教育硬件的公司上班,由于受双减影响,公司人越来越少,但自己手里的活越来越多,她要接手离职同事的“烂摊子”,但并不熟练。所以,随着加班和自主学习占用的时间急速增多,下厨做饭成为一种奢侈。

在接受《新营销》采访时她认为:“首先我对预制菜是抗拒的,且不论口感如何,它能在冰箱储存那么久,总会有未知的添加物吧?所以这么一台小贵的微波炉,我不太能接受,这意味着我要物尽其用,连续高频的吃速冻食物。此外买它之后,家里已有的微波炉如何处置?它属于应用效率低,又很占空间的存在,还容易让我对食物绝望。”

在加班族阿羽的认知中,预制菜微波炉会冲撞她的厨房感知,甚至产生消费逆作用。那么对于主导家庭后端的人,对这款产品有何想法?

早在九年前第一个小孩诞生时,安景就放下了CBD白领的身份,回到北京远郊的小城市,专职照顾家的后端,曾花在PPT和Word文档上的精力,如今被替代为柴米油盐。

在与《新营销》记者的远程连线中,她认为:“如果预制菜能做到100%还原手工,采购一台微波炉肯定不在话下,但家里的老人和两个小孩,都处在特殊的年龄段,需要的正是营养、新鲜、健康的食物,我无法为了图方便,让预制菜成为饭桌上的主角。当然,我自己可以接受预制菜,但也只是偶尔。”安景说。

在她看来,产品的配套设施可以选购,但前提是产品本身,要满足这个家庭的饮食标准。那么,尚未成家的单身青年,对这件事又有哪些“新奇”看法?

93年的小江,从河南来北京闯荡已有六年,一直选择与同学合租。他认为:“如果它再便宜点,入手一个还可以,但肯定不会每天使用。现在几个人在周末和一些节日,会去超市买生鸡活鱼,回来自己动手做菜,当然也会邀请别人。如果你全搞了预制菜,这种活动就没有意义了。”

小江已把做饭这件事,放置在社交、娱乐等生活方式的层面,端上餐桌的不止是一道菜,还有手工和共造的意义,这也许是预制菜不断侵占人类胃口的当下,难得的一种享受,甚至,是一种“我有自主生活”的证据。

这些消费终端的声音,能有助于认知“预制菜微波炉”要解决的市场问题,以及它与洗碗机、纸尿裤初临中国时面对的境况,存在的差异性。

洗碗机最初被一些人称为“智商税”,因为机器洗完餐具,人还要清洗机器,并且占地大、定价高,作为西方舶来品,在使用场景上,也与本土厨房特征格格不入。但后来经过技术升级,越发匹配本土需求和习性后,也渐渐打开格局。

而纸尿裤在中国市场从“冷落”到“热捧”的形象转变,在营销维度更有经典流传。当谈及它“更方便、更省事”时,部分人认为大可不必;但当强调它“更安全、更卫生”后,人们逐渐开始买账。

一个是在完成技术本土化后,开始有了销量;另一个则在品牌层面重塑后,加速了自己的普及。但这两套方法,能被W0-CGF2V拿去利用吗?

相比于洗碗机、纸尿裤,“预制菜微波炉”以及未来将发生的更多配套设施升级,并未理解行业千亿格局下,是哪些角色在真正受益、真正亢奋。

在大企业的大动作层面,预制菜行业从不缺新闻。仅在2022上半年,就有金龙鱼、安井、得利斯等,陆续宣布投入数亿元,在生产、央厨、供应链等方面构建预制菜项目。但它们无一例外都聚焦于服务B端,旨在为餐饮企业降本增效,而真正落在C端的行业布局,在中泰证券研报的统计中只有20%。

这意味着,预制菜行业的重心,仍然落在B端的“输出效率”上,千亿的市场规模,也主要注入了一个存量市场;通过加深传统餐企后厨的“预制程度”,让生产能力更高、成本更低,从容应对更高量级的订单,最终走向餐企工业化的改造。

但在真正的终端(消费者)面前,它目前还没有建立“输入资格”,所有在B端出现的主动创新、狂热奔跑,因为产品上的潜在“弊病”,难以同频到C端。这里仍处于不明确的开垦期,很多人只是应急型、被动型、低频次的选择预制菜。

这也就不难理解,预制菜的风评总是“一头热”了。近期东方甄选嘉宾王志纲,爆出的“预制菜猪狗食”之论,余波还未消散;稍远的时间线上,2022年初陆正耀打造“舌尖英雄”,这个直供C端的预制菜加盟项目,在推广期拿到六千多意向签约者,但一段时间后,却陆续传出各地加盟商亏损、关店的消息。

所以“预制菜微波炉”在市场端要迈过的坎,不只是技术适应性和品牌重塑,它需要等待整个行业在C端建立“输入资格”,等待产品在新鲜、卫生、手作感上的优化升级。在这个过程中,则需要正视预制菜在C端的价值落点,不是“替代”而是“革命”。

王郁斌认为:“预制菜要引领的是一场餐桌革命,不是简单的将下厨替代为即热食品。现在行业里喜欢以产品论产品,无论菜还是设备,每款产品单看都很好,但观摩总体就会发生合成谬误,缺少完整逻辑链,如此,便难以推动市场大步向前。现在一些预制菜厂家,主要是和传统快餐抢生意,与酒店、餐饮企业形成供货关系。但这种做法难以促进预制菜走进家庭,与C端真正的需求是相悖的。”

“可以拿摩拜来举例。在国外,共享单车很多年前就存在,但表现形式是公益,而摩拜却想借助公益的外壳,做商业化变现,本质上已经违背了共享精神,背后逻辑也就错了。同理,预制菜本来要完成的是一场餐桌革命,现在却被拿来与盒饭抢生意,显然还没有意识自己的潜能。我相信随着行业逐步正视预制菜,未来它会以更好的方式,去真正造福人类的餐桌,兼顾美味、健康、效率。所以格兰仕推出预制菜微波炉,本质上,还是在顺应当前阶段的行业理解。”

综上,格兰仕和更多聚焦预制菜C端的企业,仍处于对受众的“超速”期待中,目前推出的微波炉等产品,有更大的可能只是战略部署:在一个能感知到前景的细分品类,占一个“首发”的坑位。创新只是基于创新本身。

专注快消行业研究的君冉对《新营销》表示:“我认为精英人群可以考虑买入,但普通老百姓的接受度应该不高。不过,抢先占位的意义很大,先在市场形成口碑,然后等市场真正爆发后,格兰仕可以说,我们针对该领域已做了诸多研发和技术迭代。这也是一种品牌的积淀,未来如果大家都做预制菜微波炉,产品肯定会大同小异,但格兰仕的受众认知会更高。

但也有不同角度的行业观点。知名品牌营销人昝前就此事告诉《新营销》:“格兰仕打出预制菜微波炉这张牌,从品牌的层面我不太看好。预制菜专用这个由头很平凡,缺少技术上的认知高度。打个比方,烘烤温蒸一体机是否更有创新性和带动性,能创造更显著的首因效应?如果未来市场能做成,客户除了使用价值,还需要品牌认同,比如是否匹配自己的精英感等。我认为格兰仕这次品牌层面的操作走低了。”

无论如何,格兰仕是一家已经奋斗44年的企业,从最初的微波炉做起,到今天成长为有一定代表性的本土品牌,它是很多人厨房记忆的一部分。而这次深入预制菜行业的产品探索,无疑是这个老品牌,持续向前迈步的痕迹,展示了自己骨髓里的生存意志,这在中国家电下行的气氛中,无疑会给行业不小的信心与鼓舞。

食品业自媒体《安全食报》主编陈一笔对《新营销》表示:“格兰仕做这款微波炉,属于是在预制菜行业爆发增长期,找到了合适的切入赛道的角度,在烹饪环节给出一种解决方案。预制菜产业链条很庞杂,农业、供应链、食材餐饮、配套服务等,都在谋求切入机会,如预制菜研发、销售、产业园等。能看到家电品牌的切入,本质是一个好现象,证明了创新活力。但微波炉是真正满足消费者需求,还是一场概念炒作,需要继续观察。”

(应受访者需求,华华、阿羽、安景、小江、君冉为化名。)

以上就是吃个预制菜,都要千元门槛了?| 锐观察逃婚公主的全部内容了,希望大家喜欢。